Ngoài giảm thâm hụt thương mại, đòn thuế của Tổng thống Trump còn mục đích nào khác?

Tại chương trình Việt Nam và các chỉ số ngày 14/04, ông Trần Hoàng Sơn - Giám đốc Chiến lược thị trường Chứng khoán VPBank (VPBankS) đã có những chia sẻ xoay quanh các câu chuyện nóng gần đây, bao gồm căng thẳng thuế quan, đà bán tháo trái phiếu Mỹ, USD suy giảm và dự báo hành động của Fed trong năm 2025.

Ông Trần Hoàng Sơn - Giám đốc Chiến lược thị trường Chứng khoán VPBank (VPBankS)

|

Mỹ muốn trở lại với vai trò mạnh hơn trong thương mại toàn cầu

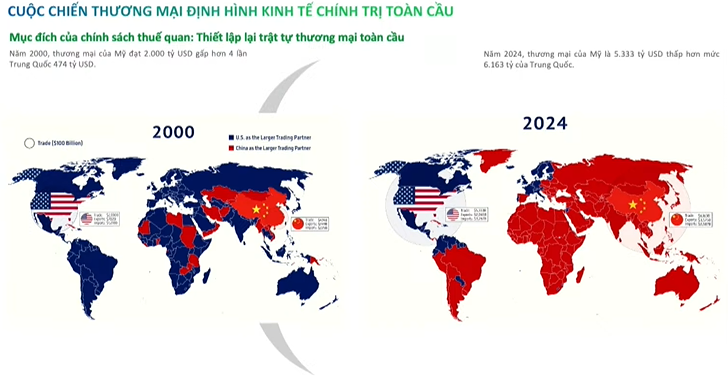

Theo ông Trần Hoàng Sơn, vào năm 2000, Mỹ là đối tác thương mại lớn nhất của toàn thế giới, thương mại của Mỹ đạt 2,000 tỷ USD, trong khi Trung Quốc chỉ là 474 tỷ USD. Nhưng sang đến năm 2024, thương mại của Trung Quốc đã là 6,163 tỷ USD, vượt qua Mỹ là 5,533 tỷ USD.

Trung Quốc hiện tại vừa là công xưởng của thế giới, đồng thời cũng đầu tư sang các thị trường khác và từ đó xuất ngược về Mỹ. Chính sách của Trump trong thời gian vừa qua có thể nhằm kéo đối tác thương mại của Trung Quốc trở lại ngồi đàm phán với Mỹ, giành lại thị phần về thương mại và giảm thâm hụt giữa Mỹ và phần còn lại của thế giới.

Mục tiêu của chính sách thương mại là đối ứng với Trung Quốc, bởi vì trong bảng thuế quan, nước đang chịu mức thuế cao nhất là Trung Quốc. Ngay sau ngày 09/04, Trump đã hoãn thuế đối ứng cho hầu hết quốc gia nhưng lại tăng thuế vào Trung Quốc.

Sự bất định trong chính sách thương mại của Mỹ với Trung Quốc vẫn có thể gây ảnh hưởng, gia tăng sức ép trong thời gian tới. Tuy nhiên, ông Sơn cho rằng, để giải quyết vấn đề này thông qua thuế quan là chưa đủ, mà các bên có thể cần phải ngồi vào vòng đàm phán. Đồng thời, việc Mỹ muốn trở lại với vai trò mạnh hơn trên mặt bằng thương mại toàn cầu, không chỉ cần thông qua thuế quan mà còn phải thể hiện trách nhiệm, đầu tư và những vấn đề khác.

Nguồn: VPBankS

|

Tạo lợi thế khi đáo hạn trái phiếu Chính phủ, ép Fed hành động sớm hơn

Theo chuyên gia VPBankS, trong bối cảnh thông tin liên quan đến căng thẳng thương mại lên mức cực đoan, lợi suất trái phiếu Mỹ không giảm nữa mà lại quay đầu tăng rất mạnh, các kỳ hạn 10 năm, 20 năm và 30 năm đã lên đến 4.9%, thậm chí gần chạm 5% trong những ngày vừa qua.

Trong bối cảnh chính sách thuế quan gay gắt, các quốc gia là bạn hàng thương mại của Mỹ, nắm nhiều trái phiếu Chính phủ đang cảm thấy bất an, dẫn đến hành động bán ra do lo ngại kinh tế có thể chịu ảnh hưởng lớn. Khi các chủ nợ lớn của Mỹ bán tháo trái phiếu, lợi suất đã tăng vọt trong thời gian ngắn. Nhiều nhà đầu tư nghi ngại động thái bán do Trung Quốc, Nhật Bản và một số quốc gia khác.

Lợi suất tăng cao ảnh hưởng rất lớn đến mặt bằng lãi suất của Mỹ nói riêng và toàn cầu nói chung, bởi tham chiếu cho lãi suất của rất nhiều lớp tài sản, chẳng hạn như cho vay, thẻ tín dụng, cho vay mua nhà.

Nếu chiến tranh thương mại gia tăng, thị trường tài chính bao gồm cả trái phiếu và chứng khoán sẽ chịu bất ổn khi các đối tác thương mại không còn tin tưởng Mỹ. Hiện tại, niềm tin vào tài sản của Mỹ đã giảm sút, lợi suất trái phiếu vọt tăng do áp lực bán ròng, đồng USD tụt xuống mức 100 điểm.

Ngoài ra, vàng đã vượt qua ngưỡng 3,200 USD/ounce, cho thấy nhà đầu tư đã bán trái phiếu Chính phủ Mỹ và phân bổ vào vàng, làm cho tài sản này tiếp tục tăng giá. Vàng cũng đi lên khi đồng USD suy yếu. Các tín hiệu này cho căng thẳng thương mại đang tác động rất rộng.

So sánh giai đoạn trước và sau khi Trump nhậm chức, dễ thấy sự phân cực rất rõ. Trước thời điểm nhậm chức khoảng 3 tháng, có một cụm từ là “Trump trade” (mua vào những lớp tài sản hưởng lợi từ nhiệm kỳ của ông Trump như bitcoin, cổ phiếu công nghệ…) từ tháng 9/2024 đến đầu năm nay, những lớp tài sản này đều tăng giá rất mạnh. Nhưng đến khi Trump chính thức lên làm Tổng thống, tất cả những lớp tài sản thuộc “Trump trade” đều giảm sâu. Trong đó, USD và trái phiếu Chính phủ Mỹ đều giảm.

Có quan điểm cho rằng, ngoài việc Mỹ thâm hụt thương mại rất lớn thì nợ công cũng lên rất cao, khoảng 36,000 tỷ USD. Trong năm 2025, Mỹ cần phải đáo hạn khoảng 9,000 tỷ USD trái phiếu. Với lượng trái phiếu lớn như vậy, việc đáo hạn ở mức lợi suất cao là điều mà Trump không hề muốn.

Có quan điểm cho rằng khi nhậm chức, mọi chính sách của Trump đều nhằm 3 mục đích: gây sức ép khiến thị trường chứng khoán giảm từ đó làm lợi suất trái phiếu đi xuống, nhờ vậy, Mỹ có thể đáo hạn trái phiếu với lãi suất hấp dẫn hơn.

Khi thị trường chứng khoán giảm, Trump có thể gây sức ép cho Chủ tịch Fed Jerome Powell nhanh chóng can thiệp, hạ lãi suất điều hành. Trong những dòng tweet gần đây, Trump đề xuất cách chức Powell để đảm bảo lãi suất thấp hơn trong thời gian tới.

Theo ông Sơn, trong cuộc chiến thương mại, ngoài việc đối đầu với Trung Quốc, giảm thâm hụt thương mại với các quốc gia, Trump còn có rất nhiều mục đích khác, như đáo hạn trái phiếu Chính phủ, ép Fed hành động sớm hơn. Một kết quả của những chính sách này là đồng USD liên tục sụt giảm, giúp thâm hụt thu hẹp.

Fed có thể cắt giảm lãi suất 3 lần trong năm 2025

Trong cuộc họp gần đây, Chủ tịch Fed bày tỏ lo ngại về chính sách thương mại của Mỹ gây ra đứt gãy chuỗi cung ứng, làm giá cả hàng hóa vào Mỹ gia tăng. Điều này có thể khiến lạm phát nóng hơn trong thời gian ngắn, nhưng không gây ra lạm phát trong dài hạn. Fed cho biết sẽ theo dõi chặt chẽ và can thiệp phù hợp với thị trường.

Tuy nhiên, đến giai đoạn vừa qua, CPI tháng 3 đã giảm rõ rệt, PPI cũng tiếp tục hạ nhiệt, củng cố rằng những gì diễn ra trong đầu năm chưa ảnh hưởng đến lạm phát. Khi lo ngại giá cả gia tăng thì xu hướng giảm tiêu dùng lại giúp lạm phát hạ nhiệt. Ngoài ra, lạm phát tại Mỹ chịu ảnh hưởng lớn từ giá dầu, vốn đã giảm mạnh từ đầu năm.

Ông Sơn đánh giá, khi lạm phát giảm, Fed sẽ có nhiều dư địa hơn để đưa ra quyết định hạ lãi suất trong thời gian tới. Nếu Trump không đánh thuế mạnh, cùng với lạm phát hạ nhiệt và thị trường lao động vững mạnh thì kỳ vọng Fed sẽ cắt giảm 3 lần trong năm nay, cao hơn dự báo khoảng hai lần trong cuộc họp FOMC hồi tháng 3 vừa qua.

Huy Khải