Trực tuyến

ĐHĐCĐ Masan: Mục tiêu tăng trưởng hai chữ số

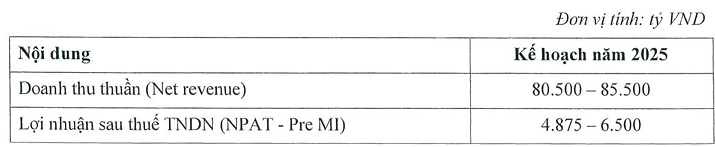

CTCP Tập đoàn Masan (HOSE: MSN) tổ chức ĐHĐCĐ thường niên năm 2025 vào sáng ngày 25/04 tại TPHCM, dự kiến thông qua kế hoạch lãi sau thuế hợp nhất tăng trưởng tích cực, đạt 4,875 - 6,500 tỷ đồng.

Chủ tịch HĐQT Nguyễn Đăng Quang phát biểu mở màn ĐHĐCĐ MSN - Ảnh: Huy Khải

|

Mục tiêu tăng trưởng hai chữ số

HĐQT MSN dự trình ĐHĐCĐ thường niên thông qua trình cổ đông thông qua kế hoạch kinh doanh hợp nhất năm 2025 với nhiều điểm sáng. Trong đó, tùy thuộc vào phê duyệt nội bộ, điều kiện kinh tế vĩ mô và sự phục hồi của thị trường tiêu dùng, doanh thu thuần sẽ dao động khoảng 80,500 - 85,500 tỷ đồng, tương ứng tăng trưởng LFL (like for like) 7 - 14% so với cùng kỳ năm trước, sau khi điều chỉnh do việc không còn hợp nhất cùng H.C. Starck Holding (Germany) GmbH (HCS). Tổng doanh thu hợp nhất không bao gồm CTCP Masan High-Tech Materials (UPCoM: MSR) khoảng 74,013 - 78,013 tỷ đồng, tăng 8 - 13%.

Công ty kỳ vọng lợi nhuận sau thuế đạt 4,875 - 6,500 tỷ đồng, tăng 14 - 52% so với mức thực hiện 4,272 tỷ đồng trong năm 2024.

|

Kế hoạch kinh doanh năm 2025 của MSN

Nguồn: MSN

|

Mảng hàng tiêu dùng có thương hiệu của Tập đoàn là Masan Consumer (MCH) đặt mục tiêu đạt mức tăng trưởng doanh thu hai chữ số 10 - 15%, đạt lần lượt 33,500 - 35,500 tỷ đồng. MCH tiếp tục triển khai chiến lược cao cấp hóa trong ngành hàng gia vị & thực phẩm tiện lợi. Những phát kiến trong ngành hàng thực phẩm tiện lợi sẽ giúp doanh nghiệp nắm bắt tăng trưởng trong xu hướng tiêu dùng bên ngoài gia đình. Bên cạnh đó, MCH dự kiến sẽ hoàn tất niêm yết trên HOSE để tối ưu hóa giá trị cho cổ đông.

MCH sẽ thúc đẩy hơn nữa chiến lược Go Global trong năm 2025, dự kiến đạt mức tăng trưởng 20% trở lên bằng cách tập trung vào các thị trường chính như Mỹ, Hàn Quốc, Nhật Bản và EU với danh mục sản phẩm gia vị, thực phẩm tiện lợi và cà phê hòa tan.

Đối với mảng bán lẻ WinCommerce (WCM), dự kiến đạt doanh thu thuần từ 35,600 - 36,900 tỷ đồng, tăng trưởng 8 - 14% so với cùng kỳ năm 2023 và đạt lợi nhuận sau thuế dương cả năm. Điều này sẽ được thúc đẩy bởi việc mở rộng mạng lưới cửa hàng, tăng tốc tăng trưởng doanh thu LFL.

Trong cuộc họp với nhà đầu tư gần đây, đại diện Masan cho biết Tập đoàn sẽ tăng tốc độ mở rộng quy mô mạng lưới trong năm 2025. Theo đó, ở kịch bản cao nhất số lượng cửa hàng mở mới dự kiến đạt 1,000 cửa hàng. Số lượng mở mới trong quý 1/2025 dự kiến bằng 2/3 của cả năm 2024. Chương trình Hội viên WIN sẽ được đổi mới với giá trị gia tăng cho người tiêu dùng và đối tác.

Với mảng thịt có thương hiệu là Masan MEATLife (MML), dự kiến sẽ mang về doanh thu từ 8,250 - 8,749 tỷ đồng, tăng trưởng từ 8% - 14% so với cùng kỳ. Doanh nghiệp tiếp tục hành trình liên tục chuyển đổi để trở thành công ty chế biến thịt, hợp tác sâu hơn với WinCommerce. Loại trừ mảng trang trại, MML hướng đến mục tiêu tăng trưởng 10 - 18% trong năm 2025.

Với Phúc Long Heritage (PLH), mục tiêu được đề ra là đạt mức tăng trưởng từ 1,910 - 2,200 tỷ đồng, tương ứng tăng trưởng 18 - 36%, bằng cách thúc đẩy tăng trưởng LFL và cải thiện biên lợi nhuận.

Nhiệm vụ bao gồm cải thiện tăng trưởng doanh số trên cùng cửa hàng (SSSG) với chiến dịch tiếp thị tại địa phương, chương trình khuyến mãi trên toàn quốc, tích hợp vào Hội viên WIN và triển các dự án theo mùa vụ khác. Đổi mới thương hiệu và triển khai các mô hình cửa hàng mới để xác định các giá trị riêng biệt giúp thu hút khách hàng hiện tại và khách hàng mới.

Đối với Masan High-Tech Materials (MSR), doanh thu mục tiêu tăng trưởng LFL từ 3 - 19% sau khi tách HCS, đạt 6,487 - 7,487 tỷ đồng, lợi nhuận được cải thiện nhờ giá hàng hóa tăng. Các công việc sẽ thực hiện gồm mở rộng hoạt động khai thác và cải thiện khả năng thu hồi, tiếp tục tối ưu hóa chi phí hoạt động, tối đa hóa doanh số bán đồng và các sản phẩm phụ, khám phá các giải pháp thay thế chiến lược để giảm đòn bẩy.

Tiếp tục không chi thù lao HĐQT và cổ tức

Mặc dù vừa trải qua năm 2024 kinh doanh khởi sắc với doanh thu thuần 83,178 tỷ đồng và lãi ròng gần 2,000 tỷ đồng, lần lượt tăng 6% và gấp 4.8 lần cùng kỳ năm 2023, HĐQT Masan vẫn đề xuất không chia cổ tức cho năm 2024. Lần gần nhất Tập đoàn chi trả cổ tức tiền mặt là vào năm 2022 với tỷ lệ 8% (800 đồng/cp).

Tập đoàn cũng tiếp tục duy trì chính sách không chi thù lao cho các thành viên HĐQT trong năm 2025, trong khi ngân sách cho chi phí hoạt động của HĐQT, bao gồm cả các ủy ban trực thuộc (nếu có) là không quá 5 tỷ đồng.

Phát hành ESOP tối đa 0.5% lượng cổ phiếu lưu hành

HĐQT cũng sẽ trình các cổ đông thông qua tờ trình phương án phát hành cổ phần mới theo chương trình lựa chọn cho người lao động (ESOP), dự kiến số lượng tối đa 0.5% tổng số cổ phần đang lưu hành của Công ty, giá 10,000 đồng/cp. Nếu xét theo lượng cổ phiếu lưu hành hơn 1.4 tỷ cp ở thời điểm hiện tại, MSN có thể phát hành tối đa khoảng 7.2 triệu cp ESOP.

Đợt phát hành dự kiến diễn ra trong năm 2025 hoặc 4 tháng đầu năm 2026, số tiền thu về được sử dụng để tăng vốn điều lệ, phục vụ cho nhu cầu hoạt động kinh doanh thông qua việc bổ sung vốn lưu động của Công ty.

Một nội dung đáng chú ý khác cũng sẽ được trình là kế hoạch niêm yết trái phiếu phát hành ra công chúng trong năm 2025.

* Tiếp tục cập nhật

Huy Khải