Có gì đáng chú ý tại MWG, HSG và PVD?

Các công ty chứng khoán (CTCK) khuyến nghị mua MWG do Bách Hóa Xanh tiếp tục là động lực tăng trưởng dài hạn; mua HSG do hưởng lợi lớn sau khi Việt Nam áp thuế chống bán phá giá tôn mạ; PVD khả quan do giàn khoan PVD VIII dự kiến bắt đầu đóng góp vào lợi nhuận từ quý 4/2025.

Mua MWG với giá mục tiêu 76,200 đồng/cp

CTCK KB Việt Nam (KBSV) nhận định hiện tại, thị phần chuỗi Thế giới di động + Điện máy xanh (TGDD+ĐMX) của CTCP Đầu tư Thế giới Di động (HOSE: MWG) ở thị trường điện thoại đạt 60% (với các sản phẩm Iphone chuỗi này chiếm 50% thị phần) sản phẩm điện máy đạt 50% và các sản phẩm phụ kiện và hàng gia dụng đạt 25%. Trong năm 2025, chiến lược của chuỗi sản phẩm công nghệ thông tin và điện tử gia dụng (ICT&CE) này vẫn sẽ tiếp tục tăng doanh thu bằng cách gia tăng thị phần ở các mảng trên. Đặc biệt là ở mảng phụ kiến và hàng gia dụng bởi thị phần vẫn còn thấp theo chia sẻ của ban lãnh đạo. KBSV cho rằng, chuỗi TGDD+ĐMX đạt doanh thu 94,046 tỷ đồng, tương đương mức tăng trưởng 5% trong năm 2025 bởi vị thế dẫn đầu của chuỗi TGDD+DMX trên thị trường sẽ gia tăng lợi thế thương lượng với các đối tác cung cấp. Trong 2 tháng đầu năm 2025, doanh thu chuỗi TGDD&ĐMX đã tăng trưởng 10% trong bối cảnh sức mua của thị trường bán lẻ vẫn còn yếu.

Tuy nhiên, ngành ICT&CE ở Việt Nam đã bão hòa và thị phần của MWG đang ở mức tương đối cao vậy nên việc gia tăng thêm thị phần sẽ trở nên khó khăn hơn và có nguy cơ gây áp lực lên lợi nhuận của chuỗi bởi MWG sẽ cần tung ra nhiều chương trình kích cầu tiêu dùng hơn gây gia tăng chi phí giá vốn hàng bán và chi phí bán hàng, chi phí hành chính và quản lý doanh nghiệp (SG&A), điển hình như chương trình “mua trả chậm”.

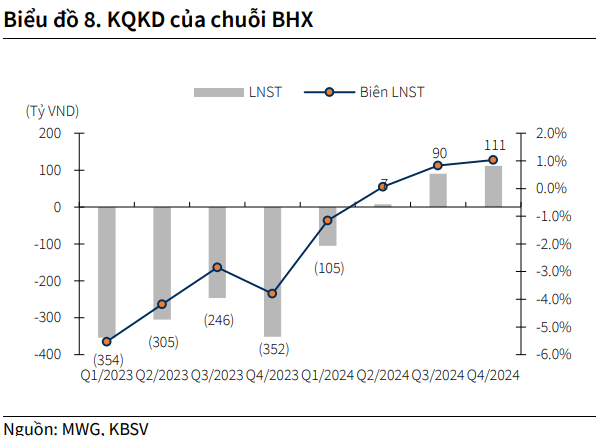

KBSV cho rằng Bách Hóa Xanh (BHX) sẽ mở rộng ra toàn miền Trung so với báo cáo trước. Tuy nhiên, số lượng cửa hàng mở mới tăng lên 300 cửa hàng trong năm 2025. Cụ thể, BHX sẽ mở rộng mạng lưới cửa hàng từ Thanh Hóa đổ vào trong với 210 cửa hàng mở mới ở Miền Trung (tương đương tỷ trọng 70%) và 90 cửa hàng mở mới tại các khu vực hiện tại (tương đương tỷ trọng 30%). Theo ban lãnh đạp có chia sẻ, trung bình doanh thu/cửa hàng/tháng ở Miền Trung sau 3 tháng hoạt động đạt từ 1.2-1.5 tỷ đồng. Ngoài việc phát triển cửa hàng vật lý, BHX cũng đặt mục tiêu tăng trưởng doanh thu online tối thiểu 300% với chiến lược cải thiện danh mục sản phẩm, tăng cường chất lượng phục vụ khách hàng và cải thiện tốc độ giao hàng. KBSV ước tính doanh thu của BHX trong năm 2025 đạt 46,364 tỷ đồng, tương đương mức tăng trưởng 12.8% và đem về mức lợi nhuận đạt 556 tỷ đồng nhờ tập trung phát triển mạng lưới cửa hàng vật lý và kênh online cũng như duy trì tối ưu chi phí vận hành cửa hàng và kho vận.

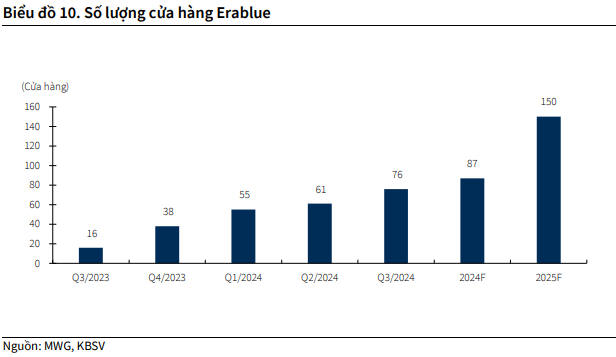

CTCK này kỳ vọng chuỗi Erablue gia tăng thị phần do (1) Quy mô thị trường ICT&CE ở Indonesia lớn và phân mảnh; (2) chiến lược chọn địa điểm cửa hàng phù hợp; (3) Dịch vụ lắp đặt tạo sự khác biệt. Tuy nhiên, KBSV dự phóng số lượng cửa hàng Erablue cho năm 2025 là 150 cửa hàng, tương đương mở mới 63 cửa hàng do nhận thấy ban lãnh đạo thận trọng trong việc mở mới cửa hàng ra các vùng lân cận để thăm do thị trường. Sau giai đoạn này, Erablue được dự báo phát triển mạng lưới cửa hàng mạnh mẽ. Hiện chiến lược của Erablue đang là mở ở các vùng ven thành phố.

Trong năm 2024, MWG thực hiên tái cấu trúc chuỗi nhà thuốc An Khang với việc cắt giảm 38.1% số cửa hàng so với đầu năm. Nhưng phải đến quý 4/2024, quá trình tái cấu trúc này mới bắt đầu cho thấy thành quả khi An Khang đã giảm được mức lỗ 26 tỷ đồng so mức lỗ 148 tỷ đồng của quý trước. Bước sang năm 2025, An Khang sẽ bước sang giai đoạn hoàn thiện lại danh mục thuốc, nâng cao chuyên môn và tiếp tục bổ sung năng lực vận hành. An Khang đặt mục tiêu đạt điểm hòa vốn vào quý 2/2025 sau đó mới cân nhắc tới việc mở rộng chậm và chắc.

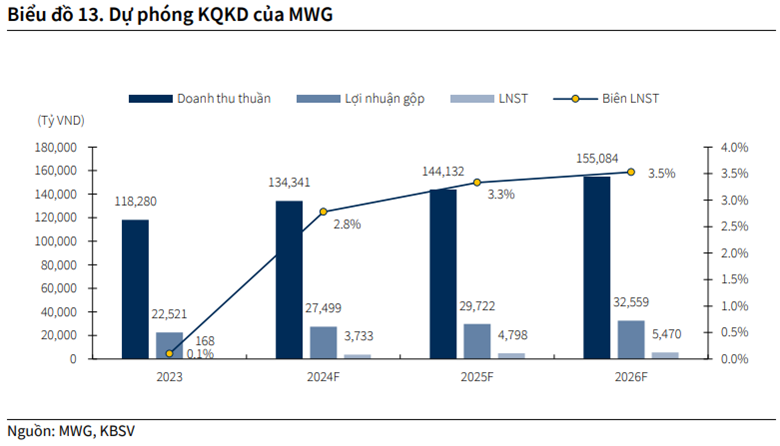

Với những dự phóng kể trên, KBSV khuyến nghị mua MWG với giá mục tiêu 76,200 đồng/cp.

Xem thêm tại đây

Mua HSG với giá mục tiêu 22,700 đồng/cp

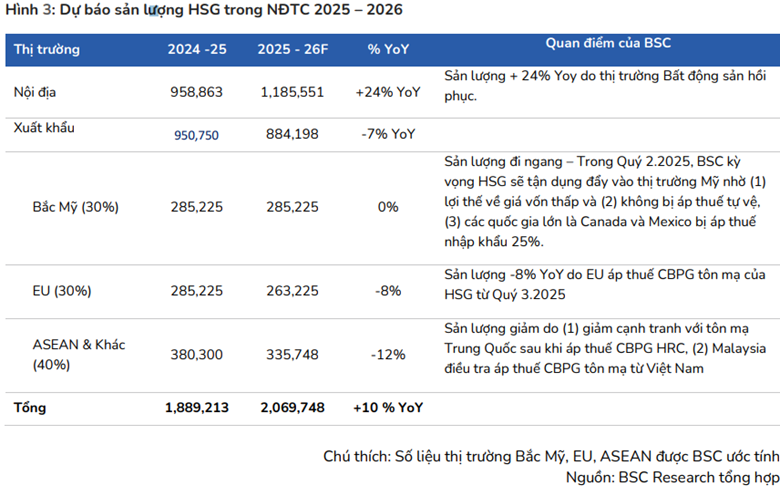

CTCK BSC dự phóng sản lượng tiêu thụ của CTCP Tập đoàn Hoa Sen (HOSE: HSG) kỳ vọng tăng 10% trong năm 2025, dựa trên 2 cơ sở. Thứ nhất, Việt Nam thông qua áp thuế chống bán phá giá (CBPG) tôn mạ lạnh tạm thời vào đầu quý 2/2025 và chính thức vào nửa cuối 2025. Nhìn lại vụ việc AD02 (2015 – 2016), sau khi Việt Nam áp thuế CBPG tôn mạ lạnh, thì sản lượng tiêu thụ toàn ngành tăng 18% và của HSG tăng 30% so với trước đó.

Thứ hai, BSC kỳ vọng thị trường Bất động sản ấm lên. Hiện tại, BSC nhận thấy các tín hiệu về nhu cầu thép phục hồi đã trở nên rõ nét hơn. Bằng chứng là việc các đại lý đang nhập hàng trở lại. Cùng với đó, một số nhà máy thép đã bắt đầu tăng giá bán phôi, hàng dự án vào cuối tháng 2.

Trên cơ sở đó, BSC kỳ vọng sản lượng tiêu thụ nội địa tăng 24% trong niên độ tài chính 2025, gồm ống thép nội địa tăng 12%, tôn mạ nội địa tăng 30%.

Hiện tại, tôn mạ của HSG đang bị điều tra chống bán phá giá tại EU và một số quốc gia ở Châu Á (như Ấn Độ, Malaysia,…), lần lượt chiếm khoảng 30%/10% tổng sản lượng xuất khẩu năm 2024. Qua trao đổi với doanh nghiệp, sản lượng xuất khẩu đi EU ước tính sẽ giảm 5,000 tấn/tháng từ quý 3/2025. Đối với thị trường ASEAN, BSC ước tính sản lượng xuất khẩu sẽ giảm 15% từ quý 2/2025 do (1) giảm lợi thế cạnh tranh với Trung Quốc, (2) Malaysia đang điều tra CBPG tôn mạ từ Việt Nam tại tháng 2/2025.

Tuy nhiên, BSC tin rằng HSG vẫn sẽ duy trì mức sản lượng 150,000 – 160,000 tấn/tháng trong thời gian tới đến từ 2 yếu tố: (1) Chiến lược đa dạng hóa thị trường, và HSG đã nghiên cứu xuất khẩu sang các thị trường nhỏ như Nam Mỹ, Châu Phi từ năm 2024, (2) HSG sở hữu hệ thống đại lý trong nước lớn - chiếm 30% thị phần, do vậy dễ dàng đẩy được sản lượng trong nước.

Mặt khác, BSC kỳ vọng giá bán tôn mạ bình quân năm 2025 của HSG sẽ tăng sau khi Bộ Công thương thông qua thuế chống bán phá giá HRC – đến từ 2 yếu tố. Thứ nhất, nhu cầu tiêu thụ nội địa phục hồi – giúp HSG có thể tăng giá bán. BSC kỳ vọng sản lượng nội địa tăng 24% nhờ thị trường Bất động sản hồi phục.

Thứ hai, chênh lệch giá bán tôn mạ của Hoa Sen và Trung Quốc thu hẹp sau khi áp thuế CBPG. Theo khảo sát của BSC, giá tôn mạ nhập khẩu từ Trung Quốc đang thấp hơn khoảng 30%-40% so với giá nội địa. Theo đề xuất biên độ phá giá là 69.23%, BSC ước tính giá tôn mạ nhập khẩu từ Trung Quốc sau khi áp thuế CBPG sẽ cao hơn 10- 15% so với giá nội địa.

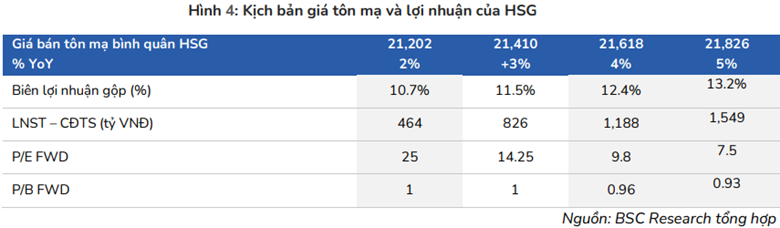

Với quan điểm giá tôn mạ sẽ tăng, BSC cho rằng tỷ suất lợi nhuận gộp của HSG cũng cải thiện trong nửa cuối niên độ tài chính 2025 – 2026. BSC xây dựng kịch bản: BSC kỳ vọng bán trung bình năm 2025 là 21,410 đồng/kg (tăng 3% so với năm trước) tương ứng biên lợi nhuận gộp 11.5%. BSC chạy kịch bản lợi nhuận ròng theo giá bán tôn mạ của HSG như sau:

Trong năm 2025, BSC dự báo HSG ghi nhận Doanh thu thuần đạt 43,570 tỷ đồng (tăng 11%), lãi ròng đạt 826 tỷ đồng (tăng 11%), EPS dự phóng khoảng 1,330 đồng/cp, P/E dự phóng khoảng 14.25, P/B dự phóng 1x, với sản lượng 2 triệu tấn (tăng 10%), biên lợi nhuận gộp 11.5%.

Với dự phóng trên, BSC khuyến nghị mua HSG với giá mục tiêu 22,700 đồng/cp.

Xem thêm tại đây

PVD khả quan với giá mục tiêu 29,200 đồng/cp

CTCK ACB (ACBS) cho biết Tổng CTCP Khoan và Dịch vụ khoan Dầu khí (HOSE: PVD) đã mua lại giàn khoan tự nâng đã qua sử dụng West Prospero (PVD VIII) từ Seadrill với giá 46 triệu USD trong tháng 12/2024. Giàn khoan này được hoàn thành xây dựng từ năm 2007 và trong tình trạng cold-stacked (dừng hoạt động hoàn toàn) từ 2016. Do đó, chi phí tái khởi động giàn sẽ cao và dao động trong khoảng 20-40 triệu USD tùy vào tình trạng cụ thể (theo Westwood).

Hiện giàn PVD VIII đang trong quá trình tái khởi động giàn gồm nâng cấp, chạy thử, nghiệm thu và sẵn sàng vận hành với mục tiêu hoàn thành trong tháng 8/2025. Với triển vọng gia tăng các hoạt động khai thác dầu khí trong thời gian tới từ các dự án như lô B Ô Môn, Lạc đà vàng, ACBS dự kiến PVD VIII sẽ bắt đầu đi vào hoạt động từ quý 4/2025.

Các giàn khoan tự nâng (PVD I, PVD VI) đều đã có việc làm đến hết 2025, trong khi đó giàn PVD II, III có việc làm đến hết 2028. Giàn nửa nổi nửa chìm PVD V được ký hợp đồng dài hạn 6 năm từ 2022.

Sau khi đạt mức 140,000-150,000 USD/ngày vào cuối 2023 và đầu 2024 nhờ nhu cầu thuê giàn khoan tăng mạnh từ Saudi Aramco, giá cho thuê giàn tự nâng tại Đông Nam Á đã giảm trở lại xuống quanh mức 80,000-90,000 USD/ngày. Mức giảm này là do Chính phủ Saudi Arabia yêu cầu Saudi Aramco dừng kế hoạch mở rộng công suất khai thác dầu mở, dẫn đến việc đình chỉ các hợp đồng thuê giàn khoan tự nâng của Công ty này và làm gia tăng nguồn cung giàn khoan trên thị trường Đông Nam Á.

Theo Westwood Global Energy, nhiều giàn trong số đó đã tìm được việc làm mới hoặc tự tin sẽ tìm được việc vào cuối 2024-đầu 2025. Theo đó, ACBS dự phóng giá thuê giàn sẽ dần phục hồi bởi nguồn cung giàn khoan vẫn còn hạn chế với hai giàn khoan được đặt làm mới tại Đông Nam Á trong giai đoạn 2024-2026. Thêm vào đó, nhu cầu giàn khoan tại Đông Nam Á vẫn cao do nhiều chương trình khoan tại Indonesia, Malaysia, Thái Lan trong thời gian tới. Tuy nhiên, do khả năng giá thuê giàn hồi phục mạnh mẽ về ngưỡng cao trước đó vẫn chưa chắn chắn, việc ký kết các hợp đồng cho thuê giàn khoan của PVD sau 2025 sẽ tiềm ẩn những rủi ro nhất định về giá cho thuê giàn.

Đối với cả năm 2025, ACBS dự phóng doanh thu đạt 9,497 tỷ đồng và lãi sau thuế 814 tỷ đồng, lần lượt tăng 2.3% và 17.3% so với năm trước.

Bằng phương pháp chiết khấu dòng tiền DCF, ACBS khuyến nghị PVD khả quan với giá mục tiêu 29,200 đồng/cp.

Xem thêm tại đây

Thượng Ngọc