Bộ trưởng Tài chính Mỹ nói sẽ tập trung kiểm soát lợi suất trái phiếu 10 năm, không phải Fed

Bộ trưởng Tài chính Mỹ Scott Bessent cho biết để giảm chi phí vay, chính quyền Trump sẽ tập trung vào việc kiểm soát lợi suất trái phiếu 10 năm thay vì lãi suất Fed. Ông đưa ra thông tin này trong cuộc phỏng vấn với Fox Business ngày 05/02.

"Ông ấy và tôi đang tập trung vào trái phiếu Chính phủ kỳ hạn 10 năm", Bessent chia sẻ khi được hỏi về ý định giảm lãi suất của Tổng thống Trump. "Ông ấy không kêu gọi Fed hạ lãi suất".

Bessent nhấn mạnh vai trò của nguồn cung năng lượng trong việc kiểm soát lạm phát. "Đối với người lao động Mỹ, giá năng lượng là một trong những chỉ báo chắc chắn nhất về kỳ vọng lạm phát dài hạn", ông nói. "Nếu chúng ta có thể giảm giá xăng, giá dầu sưởi, thì những người tiêu dùng này không chỉ tiết kiệm được tiền mà sự lạc quan của họ về tương lai sẽ giúp họ phục hồi sau những năm lạm phát cao gần đây".

Scott Bessent và Donald Trump tại Nhà Trắng ở Washington, DC, ngày 03/02.

|

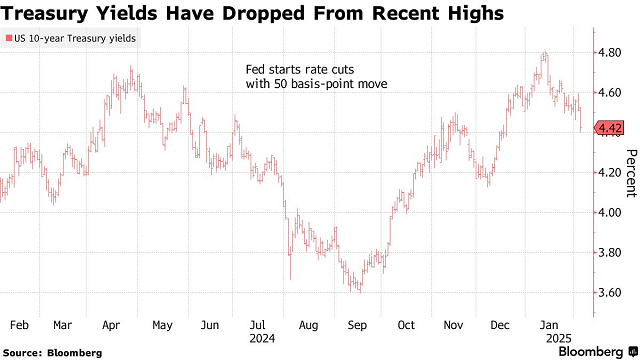

Cựu chuyên gia quản lý quỹ phòng hộ này thận trọng khi đề cập đến Fed: "Tôi sẽ chỉ nói về những gì họ đã làm, không phải những gì tôi nghĩ họ nên làm từ giờ trở đi". Ông chỉ ra rằng lợi suất trái phiếu Chính phủ 10 năm đã tăng sau "đợt cắt giảm lãi suất mạnh tay" của Fed vào tháng 9/2024.

Lãi suất chuẩn ngắn hạn của Fed định hướng cho thị trường tiền tệ, trong khi lợi suất trái phiếu Chính phủ 10 năm là thước đo tham chiếu cho lãi suất thế chấp và các khoản vay dài hạn khác. Trong phiên gần nhất, lợi suất trái phiếu này đã giảm xuống mức đáy mới trong năm 2025 sau khi dữ liệu cho thấy hoạt động khu vực dịch vụ suy yếu.

"Thị trường trái phiếu đang nhận ra rằng dưới thời Trump, giá năng lượng sẽ thấp hơn và chúng ta có thể có tăng trưởng mà không đi kèm lạm phát", Bessent nhận định về đà giảm của lợi suất gần đây. "Chúng ta cắt giảm chi tiêu, cắt giảm quy mô Chính phủ để tăng hiệu quả trong Chính phủ. Và chúng ta sẽ bước vào một chu kỳ lãi suất tốt".

Chính phủ Mỹ có hai cách để tác động đến lợi suất trái phiếu: Một là lựa chọn phát hành trái phiếu với kỳ hạn phù hợp, hai là kiểm soát nhu cầu vay bằng việc giảm thâm hụt ngân sách

Hiện tại, Bộ Tài chính Mỹ vẫn duy trì kế hoạch bán trái phiếu dài hạn ở mức hiện tại cho đến cuối năm 2025. Điều này khá thú vị vì trước khi nhậm chức, ông Bessent đã từng công khai phê phán cách thức phát hành trái phiếu của người tiền nhiệm. Tuy nhiên, các chuyên gia môi giới trái phiếu cho rằng sớm muộn gì Bộ Tài chính cũng phải tăng việc bán trái phiếu dài hạn, và khi điều này xảy ra, nó có thể làm tăng lợi suất trái phiếu.

Một lựa chọn trực tiếp hơn để ảnh hưởng đến lợi suất sẽ là kiểm soát đường cong lợi suất, trong đó ngân hàng trung ương của một quốc gia mua trái phiếu để giữ lợi suất gần với mục tiêu, như Nhật Bản đã làm cho đến năm ngoái. Mỹ từng thực hiện chương trình như vậy vào những năm 1940.

Fed hiện độc lập với Bộ Tài chính Mỹ và ông Bessent cũng không cho thấy dấu hiệu ủng hộ can thiệp trực tiếp như vậy.

Stephen Miller, Chiến lược gia đầu tư tại Grant Samuel Funds Management, cho rằng cách tốt nhất để giảm lợi suất 10 năm là thông qua việc giảm thâm hụt ngân sách.

"Các biện pháp cụ thể sẽ là thu hẹp thâm hụt ngân sách và xem xét lại toàn bộ chiến lược thuế quan", ông nói. "Tăng nguồn cung năng lượng sẽ có ích. Nhưng khi đặt nó cạnh thuế quan, thâm hụt ngân sách, nhập cư, tôi vẫn chưa tin rằng nó sẽ đủ để đưa lợi suất trái phiếu 10 năm xuống thấp hơn".

Bên cạnh đó, theo Bộ trưởng Bessent, Tổng thống tin rằng nếu giá năng lượng giảm xuống, các khoản gia hạn cắt giảm thuế được ban hành, và nền kinh tế được cởi bỏ bớt quy định, "thì lãi suất sẽ tự điều chỉnh, và đồng USD sẽ tự điều chỉnh”.

Chính sách 3-3-3

Trong cuộc phỏng vấn với Lawrence Kudlow, cựu Giám đốc Hội đồng Kinh tế Quốc gia Nhà Trắng của Trump trong nhiệm kỳ đầu tiên, Bessent cũng nhắc lại phương châm chính sách kinh tế "3-3-3" - ám chỉ việc đưa thâm hụt tài khóa xuống 3% GDP từ mức trên 6%, tăng sản lượng dầu thêm 3 triệu thùng/ngày, và duy trì tăng trưởng kinh tế ở mức 3%.

"Giờ đây khi đã ngồi vào vị trí này, tôi tin vào nó hơn bao giờ hết", ông nói. Ông cho biết thêm rằng trong khi chi tiêu Chính phủ đã thúc đẩy sự mở rộng kinh tế dưới thời cựu Tổng thống Joe Biden, điều mà nhóm chính quyền mới đang hướng tới là tăng trưởng do khu vực tư nhân dẫn dắt, được thúc đẩy bởi chi tiêu vốn và sự trở lại của việc làm sản xuất từ nước ngoài.

"Theo góc nhìn mới của chính quyền Trump, để lãi suất được đẩy xuống thấp hơn thông qua kéo giảm lợi suất 10 năm, thông qua lạm phát thấp hơn và thâm hụt tài khóa thấp hơn", các chiến lược gia tại ING Groep NV bao gồm Padhraic Garvey viết.

Vũ Hạo (Theo Bloomberg)