VinaCapital: 2025 có thể là năm biến động đối với thị trường chứng khoán và nền kinh tế

Nền kinh tế mạnh mẽ của Mỹ đã hỗ trợ tăng trưởng GDP của Việt Nam trong năm 2024, nhưng các yếu tố nội tại sẽ đóng vai trò chính trong việc thúc đẩy nền kinh tế vào năm 2025, bởi kinh tế Việt Nam gắn bó chặt chẽ với nền kinh tế Mỹ và tăng trưởng xuất khẩu sang quốc gia này dự kiến sẽ chậm lại trong năm sau vì một số lý do. Chính phủ đang lên kế hoạch để giảm thiểu tác động của sự suy giảm đó, nhưng vẫn cần những biện pháp quyết liệt để đạt được mục tiêu tăng trưởng GDP vào năm 2025.

Bài phân tích 'Hướng đến năm 2025" của ông Michael Kokalari - Giám đốc phòng Phân tích kinh tế vĩ mô và Nghiên cứu thị trường VinaCapital cho thấy 3 điểm chính của nền kinh tế và thị trường chứng khoán Việt Nam trong năm 2025.

Các yếu tố nội tại sẽ quyết định tăng trưởng GDP trong năm 2025: Xuất khẩu của Việt Nam sang Mỹ đã tăng mạnh trong năm nay cũng như lượng khách du lịch quốc tế tăng nhanh, nhưng dự báo cả hai lĩnh vực này sẽ giảm tốc trong năm tới. Nhiều chuyên gia phân tích chưa đánh giá đúng mức độ tác động của việc xuất khẩu chậm lại đối với tăng trưởng GDP của Việt Nam trong năm 2025, nhưng các sáng kiến của Chính phủ và tâm lý người tiêu dùng cải thiện có thể giúp duy trì mức tăng trưởng GDP từ 6.5-7% trong năm tới.

Chính phủ đang nắm vai trò chủ động: Chính phủ gần đây đã công bố nhiều biện pháp để thúc đẩy nền kinh tế Việt Nam, bao gồm việc tăng chi tiêu cho cơ sở hạ tầng và thực hiện các cải cách nghiêm túc. Những biện pháp này chắc chắn sẽ thúc đẩy tăng trưởng GDP lâu dài, nhưng có thể chưa đủ để bù đắp sự suy giảm xuất khẩu năm tới – điều này có nghĩa là sẽ cần các biện pháp mạnh mẽ hơn để đạt được mục tiêu tăng trưởng.

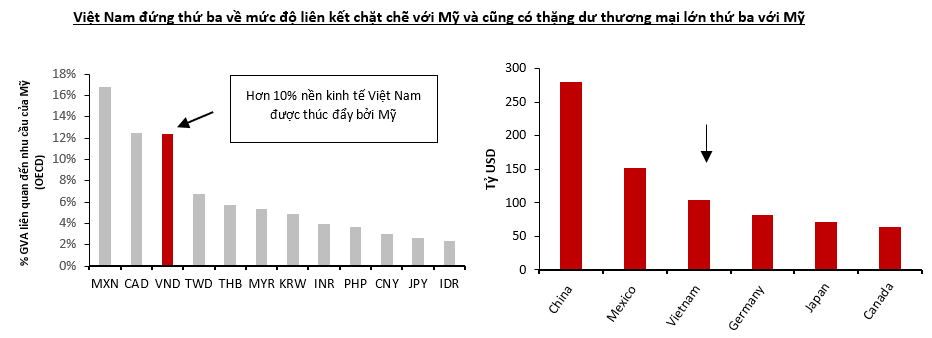

“Rủi ro Trump” đối với Việt Nam là không đáng lo: Việt Nam và Mexico là 2 quốc gia hưởng lợi lớn nhất trong nhiệm kỳ đầu của Tổng thống Trump. Chúng tôi nhận thấy ít rủi ro rằng chính sách thuế quan của Trump sẽ làm gián đoạn nền kinh tế đang phát triển của Việt Nam – trái ngược hoàn toàn với những tuyên bố được đăng trong một số bài báo sau khi ông Trump đắc cử. Tuy nhiên, Việt Nam hiện đang có thặng dư thương mại lớn thứ ba với Mỹ. Để tránh bị Trump nhắm đến trong tương lai, Việt Nam sẽ cần có những bước đi nhanh để giảm thặng dư thương mại với Mỹ.

Tiếp theo, chỉ số VN-Index đã tăng 12.1% tính đến ngày 18/12/2024, mặc dù khối ngoại bán ròng kỷ lục, một phần do VND mất giá gần 5% so với USD trong năm nay. Sự kiên cường của thị trường chứng khoán Việt Nam dù khối ngoại bán ròng gần 4 tỷ USD, kết hợp với mức định giá rất hấp dẫn (P/E dự phóng 12x so với mức tăng trưởng lợi nhuận kỳ vọng khoảng 17%) cho thấy VN-Index không cần một yếu tố tác động quá lớn để tiếp tục tăng trưởng trong năm tới. Tuy nhiên, năm 2025 có thể sẽ là một năm đầy biến động đối với cả thị trường chứng khoán và nền kinh tế.

Những lo ngại về thuế quan của Trump, kết hợp với tăng trưởng xuất khẩu và GDP chậm lại, có thể sẽ ảnh hưởng đến VN-Index và giá trị VND trong nửa đầu năm 2025. Trong nửa cuối năm, tăng trưởng GDP của Việt Nam dự kiến sẽ tăng tốc nếu Chính phủ thực hiện các biện pháp mạnh mẽ hỗ trợ nền kinh tế, và áp lực tỷ giá USD/VND có thể giảm, cùng với những lo ngại về tác động của Tổng thống Trump đối với Việt Nam.

Các yếu tố nội tại sẽ thúc đẩy nền kinh tế Việt Nam trong năm 2025

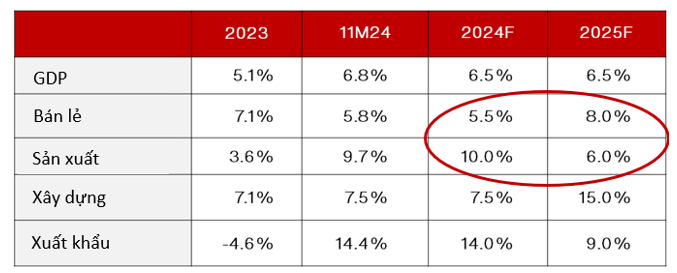

Nền kinh tế Việt Nam gắn bó chặt chẽ với Mỹ. Xuất khẩu sang Mỹ đã tăng mạnh hơn 20% trong năm nay (so với mức giảm khoảng 10% trong năm 2023), đây là yếu tố chính hỗ trợ tăng trưởng GDP của Việt Nam trong năm 2024. Tăng trưởng này chủ yếu nhờ vào mức 40% trong xuất khẩu điện tử và các sản phẩm công nghệ cao sang Mỹ. Tuy nhiên, VinaCapital dự báo sự tăng trưởng xuất khẩu sang Mỹ sẽ chững lại vào năm sau, một phần do nền kinh tế Mỹ có khả năng sẽ trải qua một đợt "hạ cánh mềm" và suy giảm kinh tế.

Các lý do khác khiến xuất khẩu tăng trưởng chậm lại vào năm sau liên quan đến chu kỳ tái dự trữ hàng hóa của Mỹ (trong đó dự báo sự bùng nổ sản xuất và xuất khẩu của Việt Nam trong năm nay, điều trái ngược với nhận định chung). Hơn nữa, xuất khẩu trên toàn châu Á hiện đang được thúc đẩy bởi sự đón đầu nhu cầu trước khi Trump nhậm chức, điều này sẽ dẫn đến nhu cầu giảm dần vào năm sau. Do đó, tăng trưởng sản xuất của Việt Nam có thể sẽ giảm vào năm tới, vì hầu hết các sản phẩm sản xuất đều được xuất khẩu sang các thị trường nước ngoài.

Tuy nhiên, VinaCapital không kỳ vọng xuất khẩu và/hoặc sản xuất của Việt Nam sẽ thực sự suy giảm trong năm tới, vì dòng vốn FDI ổn định đảm bảo rằng mỗi năm sẽ có thêm các nhà máy bắt đầu sản xuất (và xuất khẩu) các sản phẩm tại Việt Nam. Mặc dù tăng trưởng sản xuất dự kiến sẽ chậm lại trong năm tới, kỳ vọng Việt Nam sẽ đạt mức tăng trưởng GDP 6.5% trong năm 2025 vì dự báo cơ cấu tăng trưởng sẽ chuyển sang các yếu tố nội tại nhiều hơn trong năm sau.

Tâm lý tiêu dùng yếu đã ảnh hưởng đến tăng trưởng kinh tế của Việt Nam trong năm 2023 và 2024, mặc dù đã có sự cải thiện phần nào trong năm 2024, theo các công ty nghiên cứu tiêu dùng trong nước như Cimigo và InFocus Mekong Research. Tăng trưởng doanh thu bán lẻ thực tế (loại trừ tác động của lạm phát) ước tính khoảng 6% trong năm nay, thấp hơn mức tăng trưởng 8-9% điển hình ở Việt Nam. Hơn nữa, khoảng một nửa trong con số 6% này là do sự phục hồi liên tục của lượng khách du lịch quốc tế, từ 70% so với trước COVID-19 trong năm 2023 lên 100% vào năm 2024.

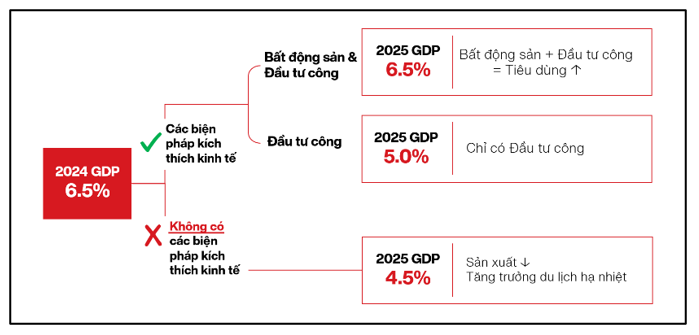

Tiêu dùng chiếm hơn 60% nền kinh tế của Việt Nam (so với khoảng 25% của ngành sản xuất), vì vậy nếu tiêu dùng tăng trưởng mạnh sẽ dễ dàng bù đắp cho sự suy giảm trong tăng trưởng xuất khẩu/sản xuất/lượng khách du lịch trong năm tới. Chính phủ cho thấy sẽ tăng chi tiêu cho cơ sở hạ tầng vào năm 2025, và hy vọng rằng các biện pháp này sẽ giúp người tiêu dùng tự tin hơn trong việc tăng chi tiêu. VinaCapital dự báo rằng chi tiêu tiêu dùng sẽ có sự phục hồi trong năm tới vì một lý do khác: Kỳ vọng Chính phủ sẽ thực hiện những bước đi quan trọng để khôi phục thị trường bất động sản.

VinaCapital tin rằng khi thị trường bất động sản phục hồi sẽ có tác động lớn hơn nhiều đối với tâm lý tiêu dùng so với việc tăng chi tiêu cho cơ sở hạ tầng. Một mức tăng vừa phải trong chi tiêu cho cơ sở hạ tầng, chiếm khoảng 6% GDP, sẽ không đủ để thúc đẩy nền kinh tế Việt Nam đáng kể. Tuy nhiên, sự kết hợp giữa tiến độ nhanh chóng trong các dự án như sân bay mới của TP.HCM và các tuyến đường vành đai mới của Hà Nội, cùng với sự phục hồi của thị trường bất động sản, sẽ có thể khiến người tiêu dùng cảm thấy tự tin hơn trong việc chi tiêu nhờ vào "hiệu ứng tài sản" liên quan đến giá trị của khu đô thị mà nhiều (hoặc đa số?) người tiêu dùng trung lưu Việt Nam sở hữu.

Phác thảo kỳ vọng về tăng trưởng GDP năm 2025 trong sơ đồ trên: 1) nếu Chính phủ không thực hiện bất kỳ biện pháp nào để bù đắp sự suy giảm xuất khẩu sang Mỹ trong năm tới, 2) nếu Chính phủ chỉ tăng chi tiêu cho cơ sở hạ tầng để đối phó với sự suy giảm đối với sản phẩm "Made in Vietnam" (mà VinaCapital cho rằng sẽ không đủ để cải thiện niềm tin của người tiêu dùng), và 3) nếu Chính phủ vừa thúc đẩy thị trường bất động sản vừa tăng chi tiêu cho cơ sở hạ tầng, sẽ khiến người tiêu dùng trong nước đủ tự tin để chi tiêu.

Cuối cùng, Chính phủ gần đây đã công bố các mục tiêu tăng trưởng GDP ngày càng quyết liệt. Với các mục tiêu đầy lạc quan này và hành động quyết đoán sẽ cần thiết để bù đắp tác động của sự sụt giảm xuất khẩu sang Mỹ dự kiến trong năm tới. Tuy nhiên, những sáng kiến như kéo dài thời gian giảm thuế VAT của Việt Nam từ 10% xuống 8% thêm 6 tháng nữa, hay các kế hoạch tinh giản hoạt động của Chính phủ, hoặc là quá khiêm tốn để có tác động thực sự đến tăng trưởng GDP năm 2025, hoặc sẽ trở thành các động lực mạnh mẽ thúc đẩy tiềm năng tăng trưởng dài hạn của Việt Nam, nhưng sẽ không thúc đẩy tăng trưởng GDP trong năm 2025.

Cuối cùng, có thể năm 2025 sẽ có nhiều biến động đối với nền kinh tế và thị trường chứng khoán Việt Nam. Trong nửa đầu năm 2025, sự suy giảm tăng trưởng xuất khẩu có thể sẽ tác động mạnh hơn đến tăng trưởng GDP của Việt Nam so với kỳ vọng của nhiều nhà kinh tế. Sự giảm sút này có thể sẽ thúc đẩy các hành động quyết liệt của Chính phủ để hỗ trợ nền kinh tế, đặc biệt là trong bối cảnh các mục tiêu tăng trưởng GDP cao. Kết quả cuối cùng có thể là tăng trưởng giảm sút vào đầu năm 2025, theo sau là sự tăng tốc mạnh mẽ vào cuối năm 2025. Tuy nhiên, “rất khó để đưa ra dự đoán, nhất là về tương lai" - ông Michael Kokalari trích dẫn câu nói nổi tiếng của cầu thủ bóng chày Mỹ Yogi Berra.

Hàn Đông