Tỷ giá USD/VND sẽ đi về đâu trong nửa cuối năm 2023?

Việc giảm cường độ tăng lãi suất của Cục Dự trữ Liên bang Mỹ (Fed) đã khiến cho đồng USD rơi vào hành trình “xói mòn” giá trị, làm giảm sức ép lên tỷ giá USD/VND.

Lạm phát Mỹ hạ nhiệt, vị thế đồng USD suy yếu

Nguồn: VietstockFinance

|

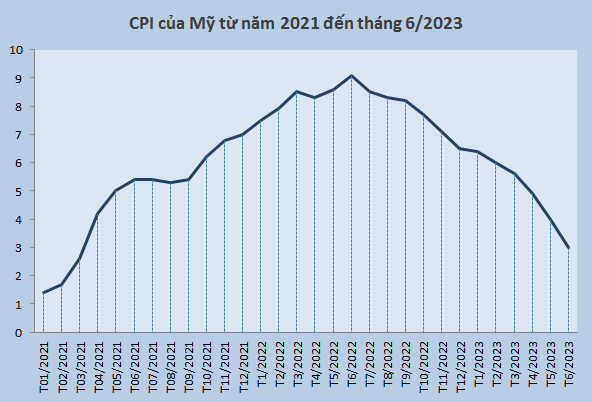

Sau nỗ lực liên tục tăng lãi suất mạnh tay nhằm kìm chế lạm phát, chính sách thắt chặt tiền tệ của Fed đã phát huy tác dụng khi lạm phát Mỹ đang trên đà lao dốc với CPI tháng 6/2023 chỉ tăng 3% so với cùng kỳ năm trước - mức thấp nhất trong hơn 2 năm trở lại đây (kể từ tháng 3/2021).

Áp lực lạm phát “dịu bớt” sau khi đạt đỉnh 40 năm vào tháng 6/2022, cộng thêm những lo ngại về sự khủng hoảng của hệ thống tài chính toàn cầu, bắt nguồn từ sự đổ vỡ ngành ngân hàng ở Mỹ đã khiến Fed đưa ra thông điệp mang tính “nhẹ nhàng” hơn đối với chính sách tiền tệ.

Nguồn: VietstockFinance

|

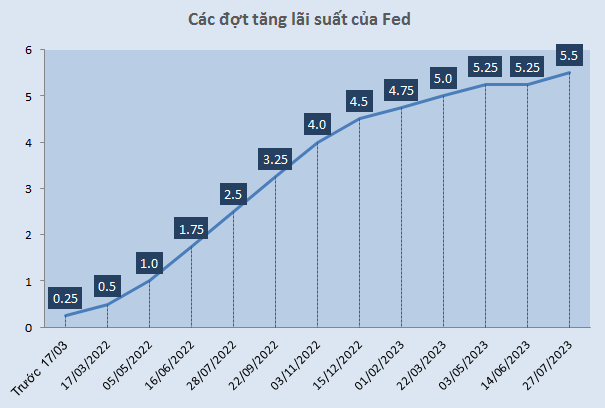

Theo đó, Fed đã tạm dừng tăng lãi suất điều hành tại cuộc họp tháng 6 sau 10 lần tăng liên tiếp. Động thái này khiến lãi suất quỹ liên bang duy trì ở mức 5 - 5.25%, Fed đồng thời cũng phát đi tín hiệu về khả năng chỉ có thêm 2 đợt tăng lãi suất trong năm nay, do lạm phát vẫn còn dai dẳng.

Nhiều chuyên gia cho rằng, dù có thể thêm 1 - 2 đợt tăng lãi suất của Fed trong nửa cuối năm 2023, có thể nói lãi suất điều hành của Fed đã ở gần mức đỉnh và chu kỳ tăng lãi suất đang ở gần cuối hành trình.

|

Diễn biến chỉ số USD-Index trong vòng 5 năm trở lại đây

Nguồn: tradingview.com

|

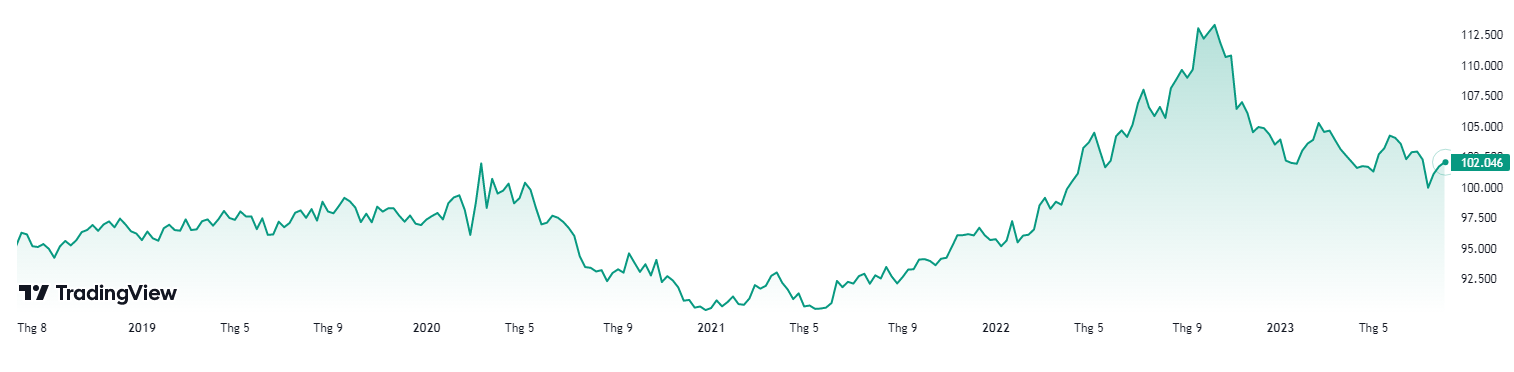

Việc giảm cường độ tăng lãi suất của Fed chính là nguyên nhân khiến đồng USD dần trượt giá. Cụ thể, trên thị trường quốc tế, chỉ số USD-Index mất mốc 100 điểm, giảm 3.8% so với đầu năm 2023 và giảm 11.8% so với đỉnh lập được hồi giữa tháng 10/2022, xuống còn 99.95 điểm (ngày 10/07/2023). Đây cũng là mức thấp nhất của chỉ số kể từ tháng 3/2022.

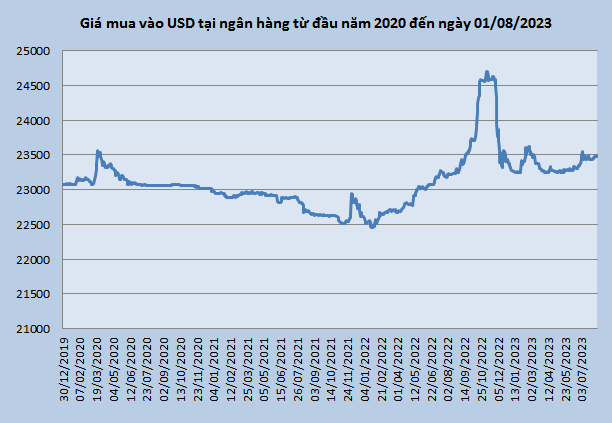

Tỷ giá USD/VND tương đối ổn định trong nửa đầu năm 2023

Nguồn: SBV

|

Vị thế đồng USD suy yếu làm giảm sức ép lên tỷ giá USD/VND, tạo cơ hội cho Ngân hàng Nhà nước (NHNN) nới lỏng chính sách tiền tệ, hỗ trợ thanh khoản cho thị trường trong bối cảnh mặt bằng lãi suất đang ở mức cao so với sức chịu đựng của nền kinh tế.

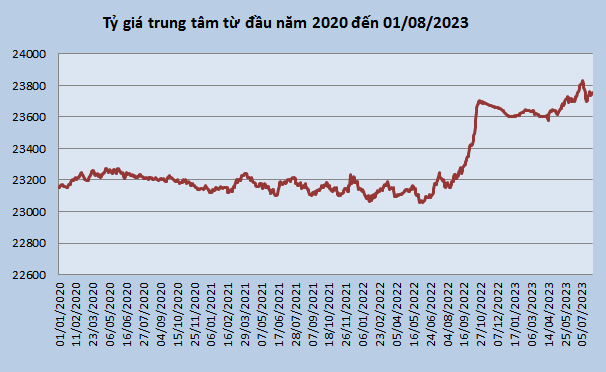

Theo đó, diễn biến tỷ giá trung tâm của đồng Việt Nam với đô la Mỹ từ đầu năm đến nay tương đối ổn định khi chỉ nhích tăng 0.38% so với đầu năm và tăng 0.27% so với mức đỉnh lập được hồi giữa tháng 10/2022, đạt 23,701 đồng/USD (tính đến ngày 17/07/2023).

Nguồn: Vietcombank

|

Cùng chuyển động với tỷ giá trung tâm, tỷ giá USD tại ngân hàng thương mại duy trì ở mức ổn định. Cụ thể, giá mua USD tại Vietcombank đạt 23,430 đồng/USD (ngày 17/07), tăng 0.4% so với đầu năm nay, còn giá bán ra ở mức 23,800 đồng/USD (ngày 17/07), tăng 0.5% so với đầu năm 2023.

Có thể thấy, giá trị VND giảm mạnh hơn USD khi NHNN là một trong những NHTW đầu tiên thực hiện cắt giảm lãi suất điều hành vào năm 2023 với tốc độ khá quyết liệt.

Cụ thể, NHNN đã giảm lãi suất điều hành lần thứ 4 trong năm, với mức giảm 50 điểm cơ bản ở một số lãi suất chủ chốt như lãi suất tái cấp vốn, lãi suất trên thị trường mở (kênh OMO) và 25 điểm cơ bản cho trần lãi suất huy động dưới 6 tháng. Như vậy, đa số lãi suất điều hành đều đã giảm về tương đương giai đoạn 2020 - thời điểm NHNN thực hiện chính sách tiền tệ nới lỏng nhằm hỗ trợ phục hồi kinh tế chịu ảnh hưởng của đại dịch COVID-19.

Dù vậy, chuyên gia SSI vẫn đánh giá tác động của chính sách tiền tệ nới lỏng đến tiền Đồng khá hạn chế, nhờ nguồn cung ngoại tệ dồi dào: Yếu tố mùa vụ (nguồn cung tích cực trong 6 tháng đầu năm nhờ kiều hối), thặng dư thương mại lớn (khoảng 12 tỷ USD) và dòng vốn FDI giải ngân ổn định (10 tỷ USD). Bên cạnh đó, nhu cầu ngoại tệ khá yếu do nhu cầu nhập khẩu giảm mạnh (chủ yếu do các đơn hàng xuất khẩu mới không tích cực).

Tuy nhiên, chuyên gia SSI đánh giá áp lực đối với tỷ giá có thể tăng dần (và trên thực tế đã bắt đầu nhích tăng từ đầu tháng 7) khi NHNN vẫn duy trì sự khác biệt giữa chính sách tiền tệ của mình đối với các NHTW lớn khác (mức chênh lãi suất USD - VND đang ở mức khá cao và tạo áp lực rút vốn ra khỏi Việt Nam). Bên cạnh đó, giai đoạn này VND còn phải chịu áp lực mang tính mùa vụ từ việc chuyển lợi nhuận về nước của các doanh nghiệp FDI.

Tỷ giá USD/VND sẽ đi về đâu trong nửa cuối năm 2023?

Tiến sĩ Nguyễn Đức Độ, Phó Viện trưởng Viện Kinh tế Tài chính - Học viện Tài chính, dự báo tỷ giá sẽ ổn định trong nửa cuối năm 2023, vì hiện cán cân thương mại xuất siêu hơn 12 tỷ USD nên áp lực tăng giá không nhiều. NHNN có thể nới lỏng tiền tệ và mua USD vào. Nếu tỷ giá có tăng/giảm thì biên độ cũng sẽ không quá +/- 1%.

Cùng quan điểm, tiến sĩ Nguyễn Hữu Huân - Giảng viên Đại học Kinh tế TPHCM cũng đánh giá tỷ giá sẽ tiếp tục ổn định trong 2 quý cuối năm, khi hiện nay Việt Nam vẫn đang thặng dư thương mại. Tuy nhiên, sẽ có rủi ro là khi lãi suất trong nước giảm quá mạnh, tạo ra chênh lệch lãi suất giữa trong nước và quốc tế, từ đó sẽ tạo nên rủi ro dòng vốn rút về và gây áp lực lên tỷ giá USD/VND. Nhưng áp lực này không quá lớn.

“Vì dòng vốn gián tiếp nước ngoài năm ngoái cũng rút khá nhiều, năm nay đang canh vào lại thị trường chứng khoán, nên tỷ giá cũng sẽ ổn định và mang tính thời vụ.

Những thời điểm cần nhập hàng, tỷ giá sẽ có biến động mạnh hơn. Những thời điểm như đầu năm, cuối năm cần nhập hàng nhiều thì tỷ giá sẽ tăng mạnh. Còn giữa năm, thời điểm sẽ rơi vào tầm tháng 8, 9 là thời điểm tỷ giá sẽ tăng mạnh do sức mua tăng, nhưng sau đó sẽ bình ổn trở lại. Tỷ giá sẽ mang tính thời điểm và sau đó sẽ bình ổn chứ không mang tính chất tăng trong dài hạn” - ông nói.

Trong khi đó, chuyên gia SSI vẫn dự báo tỷ giá (dựa trên lãi suất liên ngân hàng) là 23,800 đồng/USD vào cuối năm 2023 (tức mất giá khoảng 0.7% so với cùng kỳ năm trước). Chuyên gia cũng lưu ý, VND sẽ có thể biến động mạnh do sự phân kỳ chính sách tiền tệ có thể đạt đỉnh (vì Fed có thể tăng lãi suất 2 lần trong 2 quý cuối năm). Và do vậy, NHNN có thể sẽ phải thực hiện một số biện pháp can thiệp, bao gồm việc bán ngoại tệ từ dự trữ ngoại hối (dư địa còn khá nhiều, khác với giai đoạn 2022) và trong ngắn hạn là phát tín hiệu trên kênh thị trường mở.

Chuyên gia VNDirect cũng nhận định một số yếu tố có thể gây sức ép lên tỷ giá USD/VND trong nửa cuối năm 2023, bao gồm: (1) Lãi suất điều hành của Fed có thể duy trì ở vùng đỉnh đến cuối năm 2023 để kìm chế lạm phát, trong khi NHNN định hướng tiếp tục hạ lãi suất để hỗ trợ tăng trưởng, (2) Lạm phát trong nước có thể tăng từ cuối quý 3/2023.

Tuy vậy, chuyên gia VNDirect cho rằng, tỷ giá USD/VND vẫn sẽ được hỗ trợ bởi: (1) Thặng dư thương mại duy trì ở mức cao, (2) FDI và kiều hối ổn định, (3) các thỏa thuận bán cổ phần cho nhà đầu tư nước ngoài dự kiến thực hiện trong nửa cuối năm 2023 sẽ làm tăng nguồn cung ngoại tệ, (4) Việt Nam vẫn đang duy trì lãi suất thực ở mức khá cao.

Nhìn chung, VNDirect cho rằng tỷ giá có thể biến động mạnh hơn trong nửa sau năm 2023, tuy nhiên, tỷ giá USD/VND được dự báo dao động không quá +/-2% so với đầu năm 2023.

Khang Di - Cát Lam