Có nên mua SIP, HPG và STK?

Các công ty chứng khoán (CTCK) khuyến nghị mua SIP do dự phóng lợi nhuận ròng năm 2024 tăng 2% so với năm trước; nắm giữ HPG do kỳ vọng dự án Dung Quất 2 sẽ bắt đầu vận hành vào đầu năm 2025; mua STK do kỳ vọng nhu cầu về hàng dệt may sẽ tiếp tục phục hồi trong nửa cuối năm 2024.

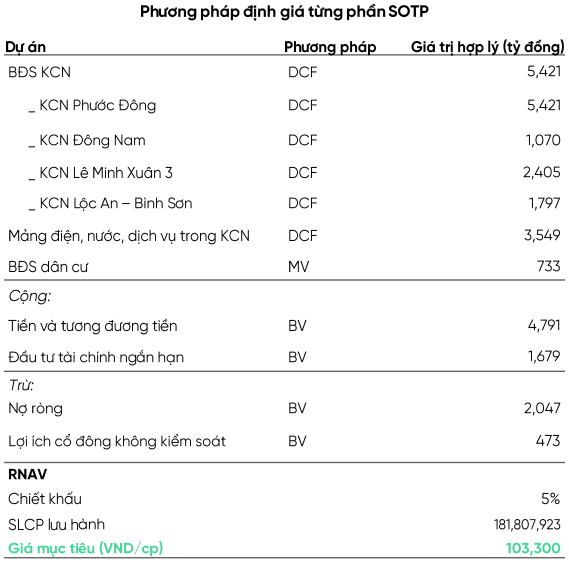

Mua SIP với giá mục tiêu 103,300 đồng/cp

CTCK VPBank (VPBankS) đưa ra dự phóng doanh thu năm 2024 của CTCP Đầu tư Sài Gòn VRG (HOSE: SIP) sẽ tiếp tục được cải thiện với mức tăng trưởng khiêm tốn 2.7% so với năm trước, tới từ sự cải thiện ở hầu hết các mảng kinh doanh cốt lõi của SIP.

Thứ nhất, hoạt động cung cấp điện nước và dịch vụ tiện ích trong KCN sẽ tăng trường ổn định nhờ (1) sản lượng điện, nước gia tăng nhờ nhu cầu tăng cao của cả nhóm khách hàng hiện hữu cũng như khách hàng mới, nhu cầu sản xuất hồi phục ở nhiều lĩnh vực, đặc biệt nhóm khách dệt may, (2) giá điện tăng theo cơ chế bán lẻ điện mới sẽ được áp dụng trong năm 2024.

Trong đó, KCN Phước Đông sẽ tiếp tục là điểm sáng với doanh số hàng năm ước đạt 30ha nhờ vào (1) vị thế KCN lớn nhất tỉnh Tây Ninh, dẫn đầu khả năng thu hút vốn FDI tỉnh Tây Ninh trong số các KCN hiện hữu, (2) quỹ đất còn lại lớn sẵn sàng đáp ứng các nhu cầu cho thuê, (3) KCN Phước Đông đã định hướng với nhu cầu các nhà đầu tư trong các lĩnh vực công nghệ cao, lĩnh vực chế biến cao su, dệt may và phụ trợ.

KCN Lộc An – Bình Sơn cũng sẽ ghi nhận đóng góp trở lại từ năm 2024 nhờ hoạt động bàn giao đất cho SEA Logistics Partners (SLP) theo thỏa thuận thuê 16.3ha để xây dưng nhà xưởng với vốn đầu tư 121 triệu USD.

Thứ hai, hoạt động cho thuê KCN được kỳ vọng được cải thiện nhờ hoạt động cho thuê mới 4 dự án KCN của SIP.

Cụ thể, giá bán điện dự phóng tiếp tục tăng khoảng 5% trong năm 2024 sau khi những văn bản về cơ chế giá điện mới có hiệu lực từ 15/05/2024. VPBankS cho cơ chế giá điện mới là cơ sở để EVN điều chỉnh giá bán điện dẫn tới giá điện phân phối đầu vào cũng như đầu ra tại các KCN của SIP sẽn được điều chỉnh tăng trong năm 2024.

Tiếp đó, sản lượng tiêu thụ điện tại các KCN của SIP sẽ duy trì đà tăng tích cực tới từ (1) hoạt động cho thuê, thu hút thêm khách hàng thuê của tại các KCN vẫn được cải thiên hàng năm, (2) hoạt động sản xuất đặc biệt với lĩnh vực công nghiệp chế biến, chế tao đã cho những tín hiệu cải thiên rõ rệt trong những tháng đầu năm 2024 thông qua chỉ số lIP lĩnh vực này tháng 5/2024 tăng 3.6% so với tháng trước và tăng 13.4% so với cùng kỳ.

Nhìn chung, VPBankS cho rằng kết quả kinh doanh của SIP trong năm 2024 sẽ không có quá nhiều đột phá so với năm 2023. Từ đó, CTCK này dự phóng lợi nhuận ròng năm 2024 ghi nhận tăng 2% so với năm trước. Với mức dự phóng này, VPBankS đưa ra khuyến nghị mua đối với cổ phiếu SIP, giá mục tiêu là 103,300 đồng/cp.

Nguồn: VPBankS

|

Xem thêm tại đây

Nắm giữ HPG với giá mục tiêu 31,121 đồng/cp

CTCK Yuanta Việt Nam (YSVN) đánh giá giai đoạn khó khăn nhất đối với ngành thép và CTCP Tập đoàn Hòa Phát (HOSE: HPG) đã đi qua. HPG đang chuyển sang sản xuất thép chất lượng cao, quý 1/2024 sản lượng thép HRC tăng lên 805 ngàn tấn (tăng 67% so với cùng kỳ), tỷ trọng thép HRC trong tổng sản lượng tăng lên mức 40% (cùng kỳ 31%), cho thấy HPG đang chuyển dần lên vị trí cao hơn trong chuỗi giá trị ngành thép. YSVN đánh giá cao HPG so với các công ty thép khác do lợi thế là 1 trong 2 doanh nghiệp sản xuất thép HRC tại Việt Nam.

Năm 2024, HPG đặt mục tiêu doanh thu là 140 ngàn tỷ đồng (tăng 18% so với cùng kỳ), lãi sau thuế là 10 ngàn tỷ đồng (tăng 46%). YSVN dự phóng kết quả kinh doanh năm 2024 cũng tương đương với kế hoạch này và quan điểm của CTCK là kịch bản của HPG sẽ khá sát thực tế. Doanh thu 2024 kỳ vọng tăng trưởng 19% so với năm trước nhờ 1) nhu cầu trong nước cao cho đầu tư công, xây dựng trong các KCN; 2) đẩy mạnh xuất khẩu; 3) HPG đi lên vị trí cao hơn trong chuỗi giá trị ngành thép với thép HRC. Tuy nhiên, câu chuyện vụ kiện chống bán phá đối với thép HRC Trung Quốc, nếu được Bộ Công thương chấp nhận sẽ tác động tích cực lên giá bán HRC trong nước và sẽ tác động tích cực với giá cổ phiếu.

YSVN dự phóng biên lợi nhuận gộp của HPG sẽ chỉ hồi phục lên mức 12.5% (2023 là 10.9%, quý 1/2024 là 13.5%) nhờ giá than cốc giảm nhưng giá bán thép sẽ khó hồi phục mạnh từ nay đến cuối năm do tồn kho thép thành phẩm ở Trung Quốc vẫn còn cao và khó mà kỳ vọng thị trường BĐS Trung Quốc hồi phục sớm trong thời gian tới, thực tế là giá thép vẫn đang giảm nhẹ. Ngoài ra, vay nợ của HPG cũng sẽ tăng trong 2024 để tài trợ cho Dung Quất 2 kịp vận hành đầu năm 2025.

Nhìn chung, YSVN đánh giá sẽ không có nhiều đột biến trong bức tranh kinh doanh 2024 của HPG, trừ câu chuyện kiện chống bán phá giá đối với thép HRC Trung Quốc. Nhà đầu tư nên chờ đợi dự án Dung Quất 2 bắt đầu vận hành vào đầu 2025.

Áp dụng mức P/E dự phóng lần lượt là 18.7x và mức P/B dự phóng 1.8 lần, YSVN khuyến nghị nắm giữ cổ phiếu HPG với giá mục tiêu 31,121 đồng/cp.

Xem thêm tại đây

Mua STK với giá mục tiêu 38,100 đồng/cp

CTCK Vietcap cho rằng lượng đơn đặt hàng tăng mạnh trong quý 2/2024 sẽ hỗ trợ đà phục hồi của CTCP Sợi Thế Kỷ (HOSE: STK) trong nửa cuối năm 2024. Sau giai đoạn giảm tồn kho 2022 – 2023, mức tồn kho của một số nhà bán lẻ và thương hiệu dệt may hiện đã quay lại mức hợp lý.

Trong quý 2/2024, lượng đơn hàng của STK đã đạt 9,000 tấn (tăng 67% so với quý trước và tăng 14% so với cùng kỳ), nhờ hoạt động bổ sung tồn kho và các đơn đặt hàng chuyển từ Trung Quốc. Tuy nhiên, sản lượng bán thực tế sơ bộ trong quý 2/2024 đạt khoảng 6,700 tấn (tăng 25% so với quý trước nhưng giảm 15% so với cùng kỳ) do các vấn đề với hệ thống kiểm soát chất lượng tự động vừa được dùng để thay thế cho hệ thống kiểm soát chất lượng thủ công vào đầu năm nay. Tuy nhiên, Vietcap cho rằng xu hướng chung cho thấy nhu cầu sẽ tiếp tục phục hồi trong nửa cuối năm 2024.

Mặt khác, nhà máy Unitex đã hoàn thành 90% quá trình thi công và 60% quá trình lắp đặt máy móc. Vietcap kỳ vọng Unitex sẽ bắt đầu vận hành một số dây chuyền Sợi dún xơ dài (DTY) vào đầu quý 3/2024 và vận hành hoàn toàn vào quý 4/2024. Hiện tại, CTCK này dự báo Unitex sẽ bổ sung thêm 36,000 tấn (tăng 60%) cho công suất hiện tại của STK trong năm 2024.

Với những kỳ vọng trên, Vietcap khuyến nghị mua STK với giá mục tiêu 38,100 đồng/cp. CTCK này lưu ý giá mục tiêu trên tương ứng với P/E dự phóng năm 2024/2025 là 25.3/12.4 lần, so với mức trung bình 5 năm của STK là 14.2 lần.

Vietcap cho rằng STK xứng đáng có P/E cao hơn mức trung bình của công ty nhờ tốc độ tăng trưởng kép (CAGR) EPS giai đoạn 2024-2026 dự kiến tăng mạnh đạt 46%, nhờ lợi nhuận phục hồi trong giai đoạn 2024-2025 và công suất tăng 60% từ Unitex trong quý 3/2024, CTCK này kỳ vọng lượng công suất này sẽ có tỷ lệ hấp thụ cao khi lượng đơn đặt hàng của STK phục hồi.

Xem thêm tại đây

Thượng Ngọc