Chênh lệch dư nợ tín dụng và tiền gửi đạt mức kỷ lục

Trong khi dư nợ tín dụng bứt tốc mạnh mẽ, huy động vốn của ngân hàng lại tăng chậm hơn trong năm 2024, tạo ra khoảng cách lớn chưa từng có giữa cung và cầu vốn.

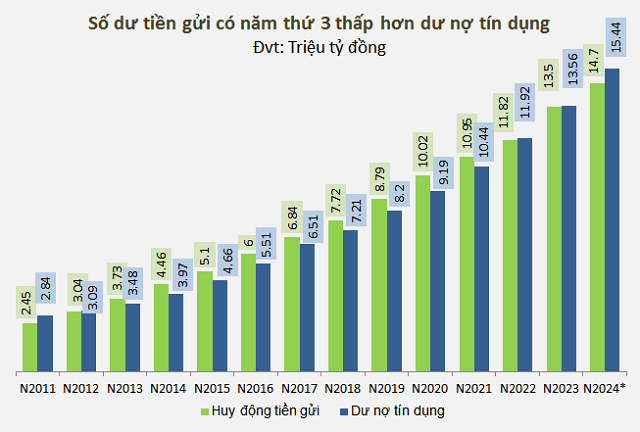

Số dư tiền gửi thấp hơn dư nợ tín dụng 3 năm liên tiếp

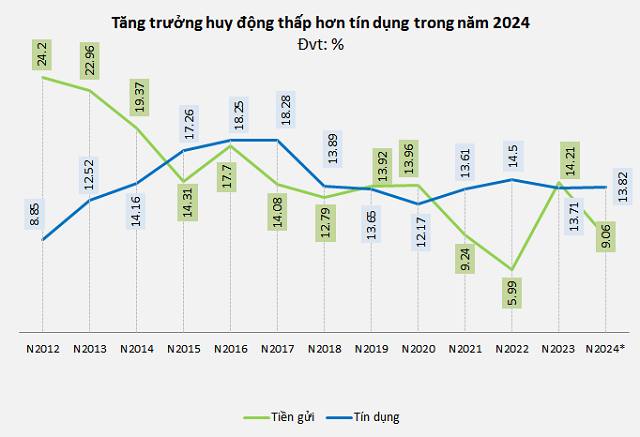

Tại họp báo công bố kết quả hoạt động ngành ngân hàng năm 2024 và triển khai nhiệm vụ năm 2025 vào chiều ngày 7/1, Phó Thống đốc Ngân hàng Nhà nước (NHNN) Đào Minh Tú cho biết, tính đến ngày 31/12/2024 tín dụng tăng khoảng 15.08% so với đầu năm, trong đó tín dụng tập trung vào các sản xuất – kinh doanh, lĩnh vực ưu tiên.

Như vậy, dư nợ tín dụng đạt gần 15.6 triệu tỷ đồng vào cuối năm 2024, tăng hơn 2.1 triệu tỷ đồng. Đây cũng là mức tăng dư nợ tín dụng lớn nhất 11 năm trở lại đây xét về giá trị tuyệt đối.

Kinh tế vĩ mô diễn biến tích cực, tăng trưởng GDP các quý sau tốt hơn quý trước, thị trường bất động sản nhiều tín hiệu khởi sắc và kim ngạch xuất nhập khẩu tăng cao so với cùng kỳ năm trước. Các yếu tố này làm tăng cầu tín dụng và khả năng hấp thụ vốn của nền kinh tế năm 2024.

Nguồn: SBV. Riêng năm 2024 (*) theo Tổng Cục Thống kê tính đến ngày 25/12/2024.

|

Còn theo Tổng cục Thống kê, tính đến 25/12/2024, huy động vốn của các tổ chức tín dụng tăng 9.06%, tương ứng giá trị tăng 1.2 triệu tỷ đồng, lên gần 14.7 triệu tỷ đồng. Tăng trưởng tín dụng của nền kinh tế đạt 13.82%, tương ứng tăng 1.9 triệu tỷ đồng, lên hơn 15.4 triệu tỷ đồng.

Nếu so với dư nợ tín dụng cùng thời điểm 25/12/2024, huy động vốn thấp hơn 700 ngàn tỷ đồng, đánh dấu chênh lệch tín dụng và huy động đạt mức cao nhất. Hơn nữa 2024 cũng là năm thứ 3 liên tiếp ghi nhận số dư tiền gửi thấp hơn dư nợ tín dụng.

Nguồn: SBV. Riêng năm 2024 (*) theo số liệu Tổng Cục Thống kê tính đến ngày 25/12/2024

|

Năm 2022 là bước ngoặt dư nợ tín dụng lần đầu tiên vượt số dư tiền gửi sau 12 năm, mức chênh lệch khoảng 100 ngàn tỷ đồng. Đây là kết quả tất yếu, xuất phát từ nhu cầu vốn vay của nền kinh tế dâng cao hậu COVID-19 trong khi một phần tiền của dân cư bị “mắc kẹt” vào trái phiếu doanh nghiệp sau sự kiện Tân Hoàng Minh và Vạn Thịnh Phát.

Từ khủng hoảng niềm tin trái phiếu doanh nghiệp năm 2022, thị trường bất động sản - khu vực thu hút nguồn vốn tín dụng gần như “đóng băng” năm 2023. Cộng thêm nhiều yếu tố bất lợi từ bên ngoài (tổng cầu thế giới suy yếu, xung đột địa chính trị leo thang) càng khiến nhu cầu vay vốn, mở rộng sản xuất kinh doanh trong nước suy yếu.

Nền kinh tế đối mặt với nhiều yếu tố bất định khiến người dân quay lại chọn kênh gửi tiết kiệm ngân hàng, tức ưu tiên kênh đầu tư an toàn hơn. Vì vậy, số dư tiền gửi đã gần như đuổi kịp tín dụng với mức chênh lệch thu hẹp còn 60 ngàn tỷ đồng trong năm 2023.

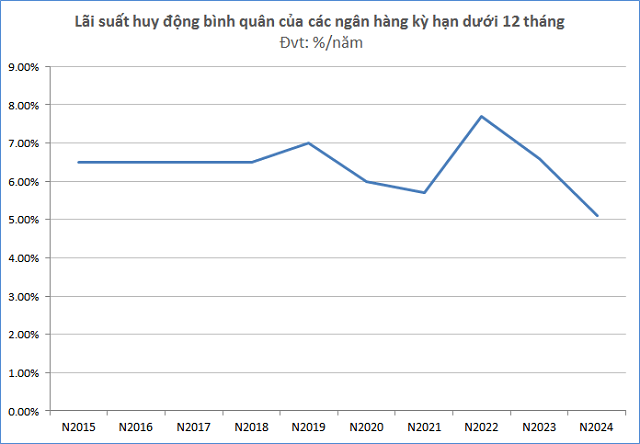

Tuy nhiên, bước sang 2024, câu chuyện số dư tiền gửi thấp hơn dư nợ tín dụng trở nên “cao trào” với cách biệt lớn chưa từng có. Mặt bằng lãi suất huy động rơi xuống mức thấp kỷ lục là nguyên nhân chính của kết cuộc này.

Nguồn: SBV

|

Theo báo cáo tháng 12/2024 của NHNN, lãi suất huy động bình quân kỳ hạn dưới 12 tháng của các ngân hàng thương mại chỉ ở mức 5.1%/năm – thấp nhất so với cùng kỳ 9 năm trở lại đây (2015-2024).

Kể từ sau 4 lần liên tiếp giảm lãi suất điều hành trong năm 2023, NHNN tiếp tục giữ nguyên các mức lãi suất điều hành, đồng thời chỉ đạo các ngân hàng thương mại tiết giảm chi phí hoạt động để giảm lãi suất cho vay, nhờ đó mặt bằng lãi suất cho vay năm 2024 đối với các giao dịch phát sinh mới của các ngân hàng thương mại có xu hướng giảm, góp phần hỗ trợ tăng trưởng kinh tế.

Tuy nhiên, điều này cũng khiến một lượng lớn dòng tiền chảy ra khỏi kênh tiết kiệm ngân hàng để tìm đến các kênh đầu tư khác và vàng là sự lựa chọn tự nhiên khi đây vốn được xem là “tài sản bảo toàn giá trị khỏi lạm phát” từ bấy lâu nay.

Theo Tổng cục Thống kê, bình quân cả năm 2024, giá vàng trong nước đã tăng 28.6% so với cuối năm 2023. “Sóng vàng” năm qua được thúc đẩy bởi vàng thế giới tăng do bất ổn địa chính trị và sự xoay trục chính sách tiền tệ sang nới lỏng của các ngân hàng trung ương lớn trên thế giới để kích cầu tiêu dùng.

Kênh tiền gửi tiết kiệm có còn hấp dẫn?

Theo Chứng khoán KB Việt Nam (KBSV), áp lực lên lãi suất huy động của ngân hàng vẫn đang hiện hữu khi chênh lệch giữa tăng trưởng huy động/tín dụng trong năm 2024 đã khiến tỷ lệ LDR của nhiều ngân hàng tăng lên gần mức trần quy định 85% của NHNN, trong khi mục tiêu tăng trưởng tín dụng cho năm sau vẫn ở mức cao (khoảng 13-15%). Mặt khác, lãi suất liên ngân hàng sẽ chưa thể hạ nhiệt ngay bởi tỷ giá có thể vẫn căng thẳng vào nửa đầu 2025, khiến việc huy động từ thị trường 2 (thị trường liên ngân hàng) khó khăn hơn. Lãi suất huy động cho cả năm 2025 nhìn chung sẽ tăng lên để đáp ứng nhu cầu thanh khoản, nhưng sẽ có sự phân hóa giữa các nhóm ngân hàng.

Theo đó, lãi suất huy động ở nhóm ngân hàng quốc doanh có thể tăng 30-50 điểm cơ bản từ mức hiện tại. Tuy nhiên, mức tăng này vẫn thấp hơn nhóm ngân hàng thương mại do có sự hỗ trợ từ tiền gửi Kho bạc Nhà nước nên vấn đề thanh khoản không quá lo ngại.

Nhóm ngân hàng thương mại còn lại phân hóa và mức tăng cũng sẽ lớn hơn (50-100 điểm cơ bản). Những ngân hàng quy mô nhỏ, không có lợi thế về CASA sẽ chịu áp lực nhiều hơn trong việc tăng lãi suất huy động.

Chuyên gia FIDT cũng dự báo khi kinh tế phục hồi, nhu cầu vốn tăng và áp lực tỷ giá vẫn hiện hữu, lãi suất tiết kiệm sẽ có xu hướng tăng nhẹ trong năm 2025, phù hợp với định hướng nới lỏng tiền tệ của NHNN.

Nhận định về kênh tiền gửi tiết kiệm, FIDT khuyến nghị nhà đầu tư nên ưu tiên các ngân hàng tầm trung có vốn hóa vừa và áp lực huy động vốn lớn năm 2025 để nhận được mức lãi suất cao hơn. Đồng thời, nhà đầu tư nên chọn kỳ hạn gửi ngắn từ 6 đến 12 tháng, nhằm tận dụng sự điều chỉnh tăng lãi suất ở tương lai gần.

Đối với đi vay, FIDT cho rằng đây là thời điểm lý tưởng để lựa chọn các khoản vay kỳ hạn dài, tận dụng nền lãi suất thấp hiện tại trước khi lãi suất dự kiến gia tăng trong các năm tới.

Khang Di