SGI Capital cảnh báo nguy cơ “vỡ mộng” vốn ngoại dù thị trường được nâng hạng

Báo cáo cập nhật mới nhất của quỹ The Ballad Fund, thuộc SGI Capital, đã nêu bật một loạt rủi ro đáng chú ý đối với thị trường chứng khoán trong năm 2025.

Tại báo cáo tháng 12/2024 vừa công bố, các nhà phân tích SGI Capital nêu quan điểm rằng, thị trường luôn đồng thuận về sức hấp dẫn của cổ phiếu Việt, cũng như khả năng sớm thăng hạng lên Emerging Market (thị trường mới nổi) sẽ thu hút dòng vốn ngoại, nhưng thực tế điều trái ngược đang diễn ra.

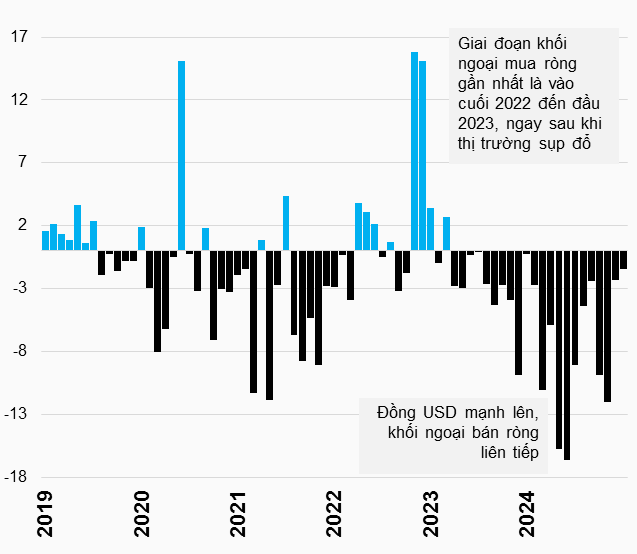

Việt Nam là thị trường bị bán ròng mạnh 4/5 năm gần đây, với tỷ lệ bán lớn bậc nhất khu vực nếu tính trên vốn hóa hay tổng giá trị nhà đầu tư ngoại đang nắm giữ.

Theo SGI Capital, định giá thị trường cổ phiếu Việt Nam không hấp dẫn nhiều hơn các thị trường khác, dù phần lớn vốn hóa thuộc nhóm có rủi ro chu kỳ cao như ngân hàng, tài chính và bất động sản.

Bởi vậy, kỳ vọng dòng vốn ngoại quay lại mua ròng trong năm 2025 sẽ khó khả thi, nếu định giá chưa đủ rẻ và rủi ro tỷ giá vẫn hiện hữu.

Ông Lê Chí Phúc - Tổng Giám đốc SGI Capital

|

Tổng Giám đốc SGI Capital - ông Lê Chí Phúc là nhà quản lý quỹ hiếm hoi thường xuyên bày tỏ sự thận trọng về thị trường chứng khoán trong năm qua, trái ngược so với tinh thần lạc quan của số đông chuyên gia.

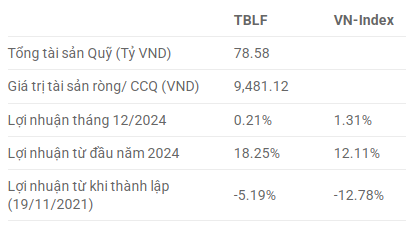

Trong phần lớn thời gian của năm 2024, quỹ The Ballad Fund thuộc SGI Capital duy trì tỷ trọng tiền mặt lớn, đạt tỷ suất lợi nhuận 18.3%. Tính đến cuối tháng 12, tiền mặt chiếm đến 71.2% tài sản mà họ đang quản lý.

Sức ép tỷ giá vẫn hiện hữu

Theo SGI Capital, chính sách tiền tệ linh hoạt của Ngân hàng Nhà nước (NHNN) đã thành công trong năm 2024 khi giữ được nền lãi suất thấp, trong khi tỷ giá biến động vừa phải so với đồng tiền các quốc gia mới nổi khác.

Tuy nhiên, các nhà phân tích cũng cho rằng, thách thức điều hành đầu năm 2025 vẫn sẽ lớn với áp lực từ cuộc chiến thương mại Mỹ - Trung, cùng mức thuế có thể áp lên hàng nhập khẩu Việt Nam và tỷ giá nhân dân tệ yếu đi.

“Hệ quả của thuế quan luôn là biến động mạnh về tỷ giá và sức ép lên thanh khoản, lãi suất” - SGI Capital nhận định.

Quỹ này cũng cho rằng, nguồn lực để can thiệp của NHNN không dư dả khi dự trữ ngoại hối đã giảm hơn 8 tỷ USD trong năm 2024 và chỉ còn tương đương khoảng 11 tuần nhập khẩu - thấp hơn mức khuyến nghị tối thiểu 14 tuần của Quỹ Tiền tệ Quốc tế (IMF).

Trong vòng quay của tiền tệ, khi hạ lãi suất VNĐ xuống sâu, dòng vốn ngoại tệ chảy ngược khỏi Việt Nam về nơi lãi suất cao khiến dự trữ ngoại tệ suy giảm, cung tiền tổng thể chậm lại so với tín dụng gây áp lực ngược lên thanh khoản và khiến lãi suất tăng trở lại. Theo SGI Capital, điều này đã xảy ra trong giai đoạn nới lỏng 2021-2022 và có dấu hiệu tái diễn trong 2024 khi dự trữ ngoại tệ giảm và tỷ lệ dư nợ tín dụng/số vốn huy động (LDR) toàn ngành ngân hàng tăng cao.

Dòng tiền suy yếu?

SGI Capital đưa ra quan điểm, thị trường cổ phiếu Việt bước vào năm 2025 kém thuận lợi hơn so với năm trước, bởi vì 2 lực đẩy quan trọng là dòng tiền và tăng trưởng nội tại doanh nghiệp đều có biểu hiện suy yếu đáng kể.

Trong bối cảnh chính sách tiền tệ nới lỏng đã hết dư địa, kế hoạch tăng trưởng tín dụng 16% năm 2025 của SBV đòi hỏi hệ thống ngân hàng phải huy động một lượng vốn lớn tương ứng. Điều này có thể khiến mặt bằng lãi suất tăng mạnh hơn kỳ vọng và ảnh hưởng tiêu cực tới dòng tiền nội trên thị trường chứng khoán, vốn đã cạn kiệt sau những đợt bán ròng của khối ngoại và phát hành từ doanh nghiệp niêm yết (chủ yếu là ngành chứng khoán và bất động sản).

Theo SGI Capital, những giai đoạn nới lỏng tiền tệ luôn chứng kiến dòng tiền nội chảy vào thị trường chứng khoán mạnh mẽ, hấp thụ và thậm chí áp đảo nguồn cung khối ngoại. Tuy nhiên, khi giai đoạn nới lỏng qua đi, lãi suất sẽ nhích tăng trở lại, dòng tiền nội suy yếu khiến thanh khoản tụt giảm. Rủi ro thị trường giảm giá sẽ tăng nếu khối ngoại vẫn duy trì bán ròng, hoặc có những biến cố khiến nguồn cung cổ phiếu tăng đột biến.

|

Thoái lui

Giá trị giao dịch ròng của khối ngoại kể từ năm 2019 đến nay Đvt: Ngàn tỷ đồng

Dữ liệu tính đến 08/01/2024 - Nguồn: VietstockFinance

|

Ở cuối mỗi chu kỳ nới lỏng tiền tệ, sau khi dòng tiền và lượng lớn nhà đầu tư mới đã tham gia thị trường, cơ hội tốt sẽ trở nên khó tìm và sức hấp dẫn của chứng khoán cũng giảm bớt. Dòng tiền sau đó sẽ bị chia sẻ với các kênh đầu tư khác như bất động sản, vàng hay tiền số, theo SGI Capital.

|

Hiệu suất đầu tư The Ballad Fund

Dữ liệu tính đến 31/12/2024 - Nguồn: SGI Capital

|

Trong bối cảnh kém thuận lợi về dòng tiền, ở mức định giá chung không rẻ, diễn biến giá mỗi cổ phiếu sẽ phụ thuộc nhiều vào sực mạnh nội tại của doanh nghiệp và năng lực tài chính của cổ đông. Sự phân hóa có thể diễn ra rất khắc nghiệt trong môi trường dòng tiền yếu của năm 2025.

SGI Capital cho rằng, việc ưu tiên bảo toàn vốn, luôn giữ sự chủ động và chuẩn bị tốt sức mua trong giai đoạn này sẽ mang lại lợi thế khi thị trường mang tới cơ hội từ những biến động lớn và bất ngờ của năm nay.

Thừa Vân