Chứng khoán Tuần 06-10/01/2025: Áp lực bán gia tăng

VN-Index liên tục hứng chịu các đợt giảm điểm tiêu cực trong tuần qua phản ánh tâm lý ngày càng bi quan của nhà đầu tư. Ngoài ra, khối lượng giao dịch nằm dưới mức trung bình 20 tuần cho thấy dòng tiền tham gia vào thị trường vẫn còn hạn chế. Hiện tại, khối ngoại vẫn duy trì việc bán ròng cũng là yếu tố không mấy tích cực đối với chỉ số.

I. THỊ TRƯỜNG CHỨNG KHOÁN VIỆT NAM TUẦN 06-10/01/2025

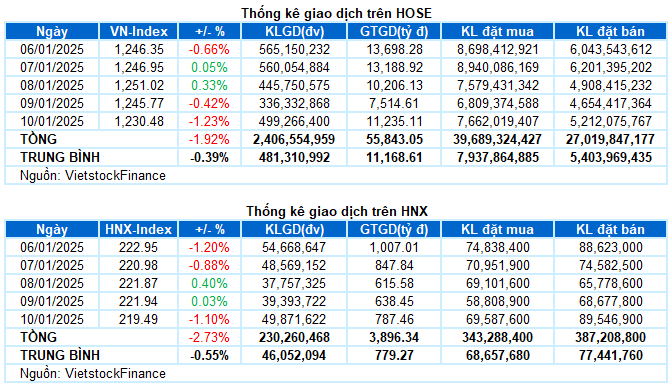

Giao dịch: Các chỉ số chính lao dốc mạnh trong phiên giao dịch cuối tuần. Kết phiên ngày 10/01, VN-Index giảm 1.23% so với phiên trước, xuống còn 1,230.48 điểm; HNX-Index giảm 1.1%, về mức 219.49 điểm. Xét cho cả tuần, VN-Index giảm tổng cộng 24.11 điểm (-1.92%), HNX-Index giảm 6.17 điểm (-2.73%).

Sự ảm đạm bao trùm lên thị trường chứng khoán Việt Nam suốt tuần qua. VN-Index tiếp tục trượt dài khi tâm lý nhà đầu tư ngày càng bi quan với diễn biến thị trường hiện tại. Những nhịp hồi phục yếu ớt, thiếu sự đồng thuận của thanh khoản chỉ càng củng cố thêm lo ngại về một đà giảm chưa có điểm dừng. Áp lực bán ồ ạt vào phiên cuối tuần đã chứng minh điều đó, lấy đi mọi nỗ lực giữ ngưỡng hỗ trợ 1,240 điểm, đẩy VN-Index xuống mức 1,230.48 điểm.

Xét về mức độ ảnh hưởng, nhóm cổ phiếu trụ đè nặng áp lực khi cả 10 cổ phiếu tác động tiêu cực nhất đều thuộc nhóm VN30, mỗi cổ phiếu lấy đi ít nhất gần nửa điểm của VN-Index. Trong đó dẫn đầu là BID và TCB đẩy chỉ số giảm gần 2.5 điểm. Ở phía ngược lại, không xuất hiện cái tên đáng kể nào có thể kìm hãm bớt đà giảm.

Sắc đỏ trải dài trên tất cả các nhóm ngành. Nhóm viễn thông lao dốc gần 4%, xếp vị trí cuối bảng trong bối cảnh hầu hết các cổ phiếu lớn trong ngành đều điều chỉnh mạnh, bao gồm VGI (-4.59%), FOX (-2.47%), CTR (-2.05%), VNZ (-1.12%) và YEG giảm sàn. Đây cũng là nhóm có chỉ số ngành giảm mạnh nhất tính từ đầu năm 2025 đến nay, sau năm bứt phá thành công nhất trước đó.

Hơn phân nửa số nhóm ngành còn lại cũng chịu áp lực bán nặng nề với mức giảm trên 1%. Các mã giảm đáng kể với thanh khoản nổi bật trong phiên cuối tuần bao gồm STB (-3.3%), SSI (-2.87%), HPG (-1.73), HDB (-3.36%), HCM (-2.86%), NAB (-3.52%), TCB (-2.3%), MSN (-2.67%), DGC (-1.96%), HNG (-9.88%) VHC (-4.41%), PDR (-5%) và DXG (-3.68%).

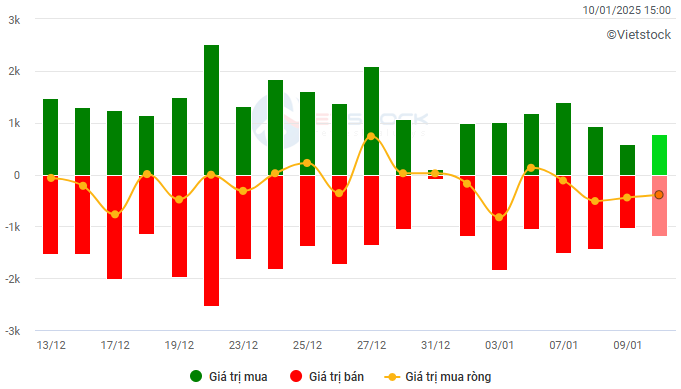

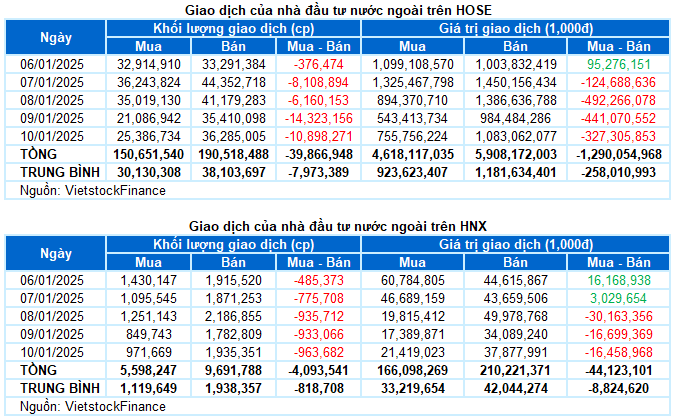

Nhà đầu tư nước ngoài tiếp tục bán ròng với giá trị hơn 1,334 tỷ đồng trên cả hai sàn trong tuần qua. Trong đó, khối ngoại bán ròng hơn 1,290 tỷ đồng trên sàn HOSE và bán ròng hơn 44 tỷ đồng trên sàn HNX.

Giá trị giao dịch NĐTNN của HOSE, HNX và UPCOM theo ngày. Đvt: Tỷ đồng

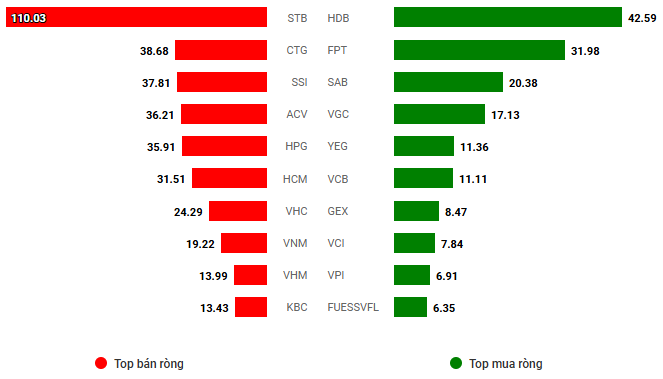

Giá trị giao dịch ròng theo mã cổ phiếu. Đvt: Tỷ đồng

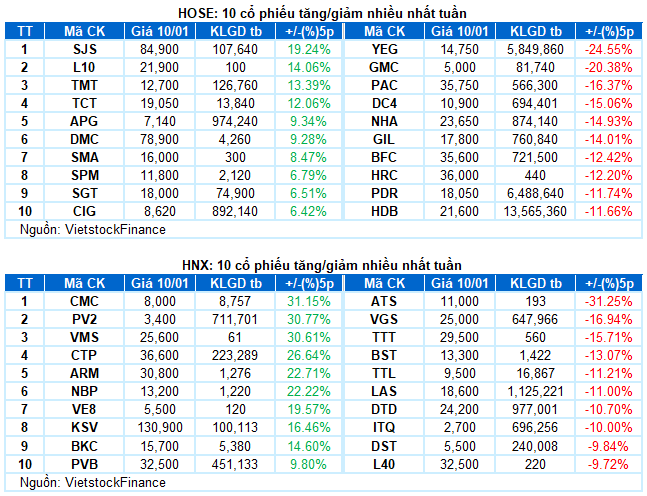

Cổ phiếu tăng tiêu biểu trong tuần qua là SJS

SJS tăng 19.24%: SJS ghi nhận tuần giao dịch khởi sắc với mức tăng 19.24%. Cổ phiếu liên tục bật tăng mạnh đồng thời phá vỡ vùng đỉnh cũ tháng 3/2024 thể hiện tâm lý rất lạc quan của nhà đầu tư. Ngoài ra, khối lượng giao dịch bật tăng mạnh trên mức trung bình 20 ngày cho thấy lực cầu tham gia càng mạnh mẽ.

Tuy nhiên, chỉ báo Stochastic Oscillator đã tiến sâu vào vùng quá mua (overbought). Nhà đầu tư nên cẩn trọng trong thời gian tới nếu chỉ báo xuất hiện tín hiệu bán trở lại.

Cổ phiếu giảm giá mạnh trong tuần qua là YEG

YEG giảm 24.55%: YEG trải qua tuần giao dịch khá tiêu cực khi liên tục giảm điểm mạnh đồng thời cắt xuống dưới đường Midde của Bollinger Bands. Nếu trong các phiên tới, cổ phiếu tiếp tục cắt xuống dưới đường SMA 50 ngày thì tình hình sẽ càng bi quan hơn.

Hiện tại, chỉ báo Stochastic Oscillator tiếp tục đi xuống sau khi cho tín hiệu bán. Ngoài ra, chỉ báo MACD cũng đang cho tín hiệu tương tự và khả năng cắt xuống dưới ngưỡng 0. Điều này cho thấy rủi ro điều chỉnh trong ngắn hạn vẫn còn hiện hữu.

II. THỐNG KÊ THỊ TRƯỜNG CHỨNG KHOÁN TUẦN QUA

Bộ phận Phân tích Kinh tế & Chiến lược Thị trường, Phòng Tư vấn Vietstock